La décision de Google sur les TPU ouvre une brèche dans la domination de Nvidia

Google transforme les TPU d’un composant interne de son infrastructure d’IA en un produit industriel destiné au marché de l’informatique IA. Le jeu ne se limite plus à la qualité de la puce unique : il s’agit de la capacité à réunir silicium, logiciels, centres de données, capitaux et contrats à long terme. C’est le même terrain sur lequel Nvidia a bâti son avantage.

Cet élan est visible dans les mouvements les plus récents. Le Journal de Wall Street a reconstruit la stratégie avec laquelle Google utilise des garanties financières, des partenariats avec des opérateurs de centres de données et des accords avec de grands clients d’IA pour élargir le marché de ses accélérateurs, y compris les cas de Lake Mariner, Anthropic et la joint-venture avec Blackstone. La nouvelle confirme un changement de phase : les Google TPU ne sont plus seulement un choix technique pour ceux qui utilisent Google Cloud, mais deviennent une plateforme commerciale avec de multiples canaux d’accès.

TPU Google, la stratégie au-delà du cloud

L’étape la plus pertinente est la création de capacités externes dédiées aux TPU. Blackstone a annoncé le 18 mai 2026 une coentreprise avec Google pour une nouvelle société américaine qui proposera un centre de données, des réseaux, des opérations et une unité de traitement Tensor en tant que service de calcul. L’engagement initial est de 5 milliards de dollars en fonds propres, avec l’objectif de mettre en ligne une capacité de 500 mégawatts en 2027.

C’est une démarche qui rapproche Google du modèle des « néoclouds » spécialisés dans l’IA : non seulement vendre des services cloud génériques, mais offrir une capacité accélérée construite autour d’un type spécifique de puce. La différence est que Google contrôle à la fois une grande partie du logiciel et la conception de l’accélérateur. Blackstone apporte plutôt des capitaux, une expertise en matière d’infrastructure et la capacité de financer des centres de données à l’échelle industrielle.

Le deuxième axe est anthropique. En octobre 2025, la société a annoncé l’expansion de son utilisation des services Google Cloud, comprenant jusqu’à un million de TPU, d’une valeur de plusieurs dizaines de milliards de dollars, et plus d’un gigawatt de capacité attendue en 2026. En avril 2026, Anthropic a ensuite annoncé un nouvel accord avec Google et Broadcom pour plusieurs gigawatts de capacité TPU de nouvelle génération, attendus à partir de 2027.

Le nœud Nvidia : forte domination, mais marché plus vaste

Nvidia reste la référence du marché. Dans ses résultats pour le premier trimestre de l’exercice 2027, clos le 26 avril 2026, la société a déclaré un chiffre d’affaires de 81,6 milliards de dollars, en hausse de 85 % par an, et de 75,2 milliards de dollars pour le segment des centres de données, en hausse de 92 %. Ce sont des chiffres qui montrent à quel point l’infrastructure d’IA continue de se concentrer autour des GPU Nvidia.

L’avantage n’est pas seulement matériel. Gartner, dans le rapport «Course aux fournisseurs d’IA : NVIDIA est l’entreprise à battre en matière d’infrastructure de centre de données IA» publié le 8 décembre 2025, attribue la force de Nvidia à l’intégration verticale entre GPU, systèmes complets et plateforme logicielle, indiquant trois fronts pour les concurrents : élargir l’écosystème, renforcer l’inférence et réduire les barrières liées à Cuda.

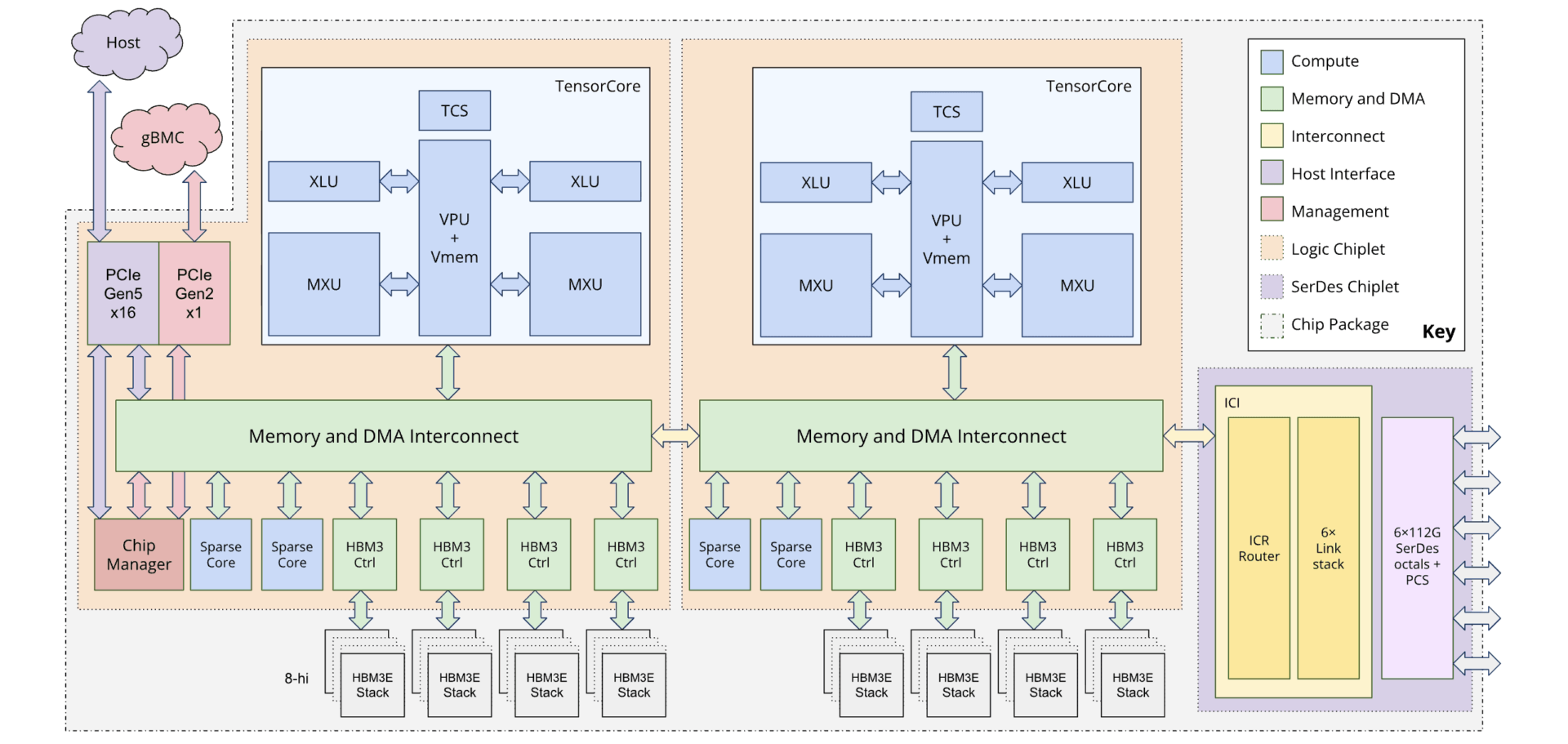

Google travaille justement sur ces trois points. Avec Ironwood, le TPU de septième génération annoncé en 2025, la société a déclaré une configuration pouvant accueillir jusqu’à 9 216 puces connectées dans un module refroidi par liquide de près de 10 mégawatts. En novembre 2025, Google Cloud a annoncé sa disponibilité générale, le présentant comme un accélérateur pour la formation, l’apprentissage par renforcement, l’inférence à faible latence et la diffusion de modèles à grande échelle.

Le point industriel est que l’inférence devient la partie la plus répétitive, la plus coûteuse et la plus continue des charges d’IA. Si la formation des modèles frontières reste concentrée dans quelques grands laboratoires, l’exécution quotidienne des agents, assistants, moteurs de recherche, outils d’entreprise et applications multimodales nécessite des capacités stables, prévisibles et moins exposées aux goulots d’étranglement du marché des GPU.

Ces chiffres montrent pourquoi la concurrence se déplace de la disponibilité des puces vers la disponibilité des capacités financées et sous contrat.

| Indicateur | Donné | Source |

|---|---|---|

| Revenus de Nvidia, premier trimestre de l’exercice 2027 | 81,6 milliards de dollars | Nvidia |

| Revenus des centres de données Nvidia | 75,2 milliards de dollars | Nvidia |

| Revenus de Google Cloud, premier trimestre 2026 | 20 milliards de dollars | Alphabet |

| Backlog de Google Cloud à la fin du premier trimestre 2026 | 462 milliards de dollars | Alphabet |

| Coentreprise Blackstone-Google | 5 milliards de dollars et 500 mégawatts en 2027 | Pierre noire |

| Expansion anthropique sur Google Cloud | jusqu’à 1 million de TPU et plus de 1 gigawatt en 2026 | Anthropique |

Pour Alphabet la puce IA devient un levier budgétaire

Dans les récits d’Alphabet, le signal est déjà visible. Au premier trimestre 2026, Google Cloud a atteint 20 milliards de dollars de revenus, avec une croissance de 63 % par an, et un carnet de commandes de 462 milliards de dollars. La société a également attribué cette croissance à la demande d’infrastructures d’IA, notamment au déploiement de TPU et de GPU.

Anat Ashkenazi, directrice financière, indique que Google Cloud commencera à fournir du matériel TPU à un groupe sélectionné de clients dans leurs centres de données, avec une petite partie des revenus attendus dès 2026 et la majorité en 2027. Il s’agit d’une étape importante car elle sépare, au moins en partie, le TPU de l’utilisation exclusive au sein de Google Cloud.

L’investissement nécessaire reste énorme. Alphabet a mis à jour ses prévisions d’investissement en capital pour 2026 à 180-190 milliards de dollars, y compris l’acquisition d’Intersect, et a lié les dépenses à la demande interne et externe de ressources d’IA. Dans ce cadre, les TPU deviennent un moyen de transformer une partie de l’investissement en infrastructure en revenus cloud, en matériel et en contrats pluriannuels.

Le marché de l’IA accélère, mais cherche des alternatives aux GPU

La demande potentielle aide Google. Omdia, société de recherche et de conseil technologique, dans la prévision «Processeurs d’IA pour le cloud et le centre de données » publié en août 2025, estime que le marché des puces d’IA pour centres de données passera de 123 milliards de dollars en expéditions en 2024 à 207 milliards de dollars en 2025 et 286 milliards de dollars en 2030.

Le même observatoire note que les alternatives aux GPU gagnent de la place : les ASIC personnalisés comme les TPU de Google, les accélérateurs de Huawei, Groq et Cerebras, ainsi que la gamme Instinct d’AMD. Dans une étude précédente, publiée en décembre 2024, Omdia estimait que les TPU de Google pourraient représenter entre 6 et 9 milliards de dollars en demande liée à Broadcom, tout en signalant une incertitude quant à la répartition entre calcul et réseau.

La lecture pour les entreprises est concrète. Le choix d’une infrastructure d’IA ne sera plus une simple décision entre fournisseurs de cloud. Cela deviendra une évaluation entre les écosystèmes d’accélération : disponibilité des capacités, compatibilité des cadres, coûts d’inférence, prise en charge des modèles, verrouillage logiciel, emplacement du centre de données, continuité de l’approvisionnement et capacité à négocier des contrats pluriannuels.

Les limites du défi : logiciel, verrouillage et portabilité

La force de Google n’élimine pas les contraintes. Nvidia a construit depuis des années une base de développeurs, des bibliothèques, des outils d’optimisation et des systèmes complets qui réduisent les risques opérationnels pour ceux qui forment ou entretiennent des modèles complexes. Déplacer des charges de travail vers des TPU nécessite des compétences, des tests, une adaptation du modèle et une évaluation précise du rapport qualité-prix.

Google tente de réduire cet écart avec la conception intégrée de l’IA Hypercomputer, la prise en charge d’écosystèmes répandus tels que PyTorch et l’intégration entre le matériel, la mise en réseau et le runtime. Mais la portabilité reste un problème. Pour de nombreuses entreprises, notamment les entreprises, le coût d’une migration ne réside pas dans le prix horaire de la puce : il s’agit du temps d’équipe, de la stabilité du pipeline, de la gouvernance des fournisseurs et de la capacité à éviter des dépendances difficiles à renégocier.

La stratégie d’Anthropic indique un possible terrain d’entente. L’entreprise ne déclare pas une dépendance exclusive aux TPU : elle utilise les TPU de Google, les GPU Trainium d’Amazon et Nvidia, dans le but de répartir les charges sur les puces les plus adaptées et de réduire les risques de concentration. Il s’agit d’un modèle qui pourrait devenir plus courant parmi les grands utilisateurs de l’IA : multi-cloud, multi-puces et contrats de capacité distincts pour la formation, l’inférence et les services d’entreprise.

La nouvelle concurrence dans les puces IA vient de la capacité

Le défi de Google face à Nvidia ne se résoudra pas à court terme avec le dépassement d’une puce par rapport à une autre. Nvidia maintient sa taille, ses marges, sa plateforme logicielle et sa position dominante dans les centres de données IA. Cependant, Google dispose de deux atouts que peu de concurrents peuvent combiner : une demande interne gigantesque, alimentée par Gemini et les services grand public, et la capacité financière de transformer les TPU en infrastructures commerciales.

Pour les entreprises clientes, le résultat peut être un marché moins dépendant d’un seul fournisseur, mais plus complexe à gérer. L’alternative aux goulots d’étranglement des GPU ne sera pas automatiquement la liberté : ce sera une nouvelle négociation entre prix, disponibilité, écosystème logiciel et contraintes d’infrastructure.

Le jeu Google TPU montre ainsi l’orientation du marché de l’IA : l’avantage concurrentiel ne vient plus seulement du processeur le plus puissant, mais de la capacité à fournir de la puissance de calcul sous la forme d’un service fiable, finançable et utilisable à l’échelle industrielle.