Agents IA pour les banques de détail : comment cela change l’intégration et le back-office

Les banques de détail investissent depuis des années dans la numérisation des canaux, procédures et systèmes internes. Les applications, les services bancaires à domicile, l’intégration numérique, les évaluations de crédit et la gestion des litiges font désormais partie de l’infrastructure standard du secteur.

Pourtant, selon un rapport signé par Boston Consulting Group et OpenAI, une part importante du travail continue de reposer sur des activités manuelles qui consomment du temps et des ressources sans produire d’avantage proportionnel en termes de risque, de conformité ou de qualité de service.

Le point crucial, selon les auteurs, réside dans la phase qui relie les systèmes entre eux. De nombreux processus ont déjà une base numérique, mais la traduction des données en décisions opérationnelles nécessite encore du personnel qui combine les informations provenant de différentes sources, synthétise les résultats des contrôles et achemine les pratiques vers la fonction compétente. Cette étape pèse sur les coûts, le temps et la productivité.

Le rapport place ici le potentiel des agents IA, c’est-à-dire des systèmes capables de réaliser des tâches complexes, de consulter des données, de produire des synthèses structurées, d’activer des workflows et d’interagir avec des spécialistes humains dans des périmètres définis.

En d’autres termes, la promesse ne concerne pas seulement les chatbots ou les automatisations isolées, mais bien une refonte plus profonde des relations entre front office, back office et contrôle opérationnel.

Du libre-service au service assisté par l’IA

Ces dernières années, les banques se sont concentrées sur le libre-service numérique. Le client a gagné en accès, en visibilité et en autonomie, mais l’architecture sous-jacente a moins changé qu’il n’y paraît. Les itinéraires les plus complexes restaient fragmentés, les passages les plus précieux restaient entre les mains d’opérateurs humains et de nombreux automatismes concernaient principalement des activités de régulation.

Pour le BCG et OpenAI, l’IA agentique dans les banques de détail peut ouvrir une phase différente. Le client n’est plus limité à remplir des formulaires ou à suivre des menus prédéfinis. Peut interagir avec un assistant financier capable de comprendre des demandes détaillées, de récupérer les données pertinentes, de vérifier les exigences, de lire des documents et d’activer les prochaines étapes du processus.

Cela s’applique à l’ouverture d’une ligne de crédit, à une demande de crédit immobilier, à la gestion des liquidités ou à un litige.

La transformation décrite dans le rapport a un effet précis : faire passer l’expérience bancaire d’une logique de libre-service à une logique de service assisté intelligent, dans laquelle le client reste dans un parcours plus continu et moins dispersif. L’interaction, dans ce scénario, se rapproche d’une conversation orientée vers un objectif concret.

L’intégration du crédit comme exemple

L’un des exemples centraux du rapport concerne l’intégration du crédit à la consommation, indiqué comme l’un des processus les plus répandus et les plus onéreux pour les grandes banques de détail. Malgré les investissements dans les canaux numériques, l’ouverture du crédit reste souvent lente, coûteuse et peu linéaire. Le client est confronté à des délais de livraison longs, l’institution supporte des coûts élevés et les équipes opérationnelles travaillent sous pression, sans que cela n’entraîne automatiquement une amélioration des capacités de prévention de la fraude ou d’évaluation des risques.

Selon les auteurs, le problème ne vient pas de l’absence d’automatisation. Au contraire, de nombreux contrôles existent déjà et sont fiables : contrôles d’identité, filtrage des sanctions, signaux antifraude, données des agences d’évaluation du crédit. Le fait est qu’à la fin du processus, quelqu’un doit encore rassembler les conclusions et produire une vision cohérente du cas.

C’est là qu’intervient l’agent IA. Le système analyse les résultats des contrôles, construit un profil structuré du demandeur, formule un résumé du risque et attribue un niveau de confiance. Le rapport insiste sur un aspect : l’agent ne remplace pas les contrôles existants et ne réécrit pas les politiques de risque ou de conformité. Il opère dans les limites déjà établies par la banque et génère du matériel qui reste explicable, vérifiable, traçable et sujet à examen.

Après examen humain, la banque peut approuver la demande, la rejeter ou reformuler l’offre. Si le client accepte, le flux se poursuit vers l’ouverture du compte, la lecture des informations et l’activation du produit.

Le bénéfice attendu est double : un processus plus rapide pour le client et un allégement du travail manuel pour les équipes internes, qui peuvent se concentrer sur des cas ambigus, des exceptions et des situations à risque plus élevé.

Mais le véritable impact se mesure au niveau du back-office.

Le rapport met en avant un point souvent négligé dans le débat public : l’effet le plus immédiat de l’IA agentique ne se voit pas tant dans l’interface avec le client que dans le back-office. C’est là que s’accumulent les actions répétitives, les lectures de documents, les interprétations du contexte, les démarches administratives et les contrôles qui empêchaient jusqu’à présent une automatisation plus large.

Bon nombre de ces tâches nécessitent une compréhension du langage, une gestion des exceptions et la capacité de connecter plusieurs sources d’informations. C’est précisément pour cette raison qu’ils sont restés pendant des années hors de portée des instruments traditionnels.

Les nouveaux systèmes, selon BCG et OpenAI, offrent en revanche la possibilité d’interpréter des documents complexes, d’extraire des informations, d’évaluer des cas, d’élever le niveau d’attention en cas de besoin et de laisser une trace complète des décisions.

Les enjeux sont élevés. Un back-office capable de fonctionner dans le cadre d’un workflow unique avec le front-office devient le véritable moteur de l’institut IA-native : plus de rapidité, plus d’uniformité, moins d’erreurs opérationnelles et une plus grande lisibilité des processus.

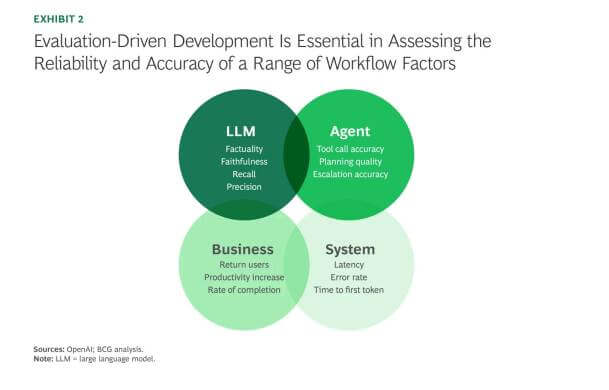

Développement basé sur la fiabilité, l’audit et l’évaluation

La promesse repose cependant sur une condition précise : la banque doit être en mesure de démontrer que les agents d’IA travaillent de manière fiable, contrôlable et conforme aux obligations réglementaires. Le rapport consacre beaucoup d’espace à cette étape et identifie le développement axé sur l’évaluation comme l’un des piliers du modèle.

L’idée est simple dans sa formulation, mais moins dans son fondement : chaque application d’IA doit être mesurée sur des tâches réelles, similaires à celles que les équipes humaines effectuent aujourd’hui. Il est nécessaire d’évaluer la qualité de la recherche de l’information, la fidélité de la réponse aux sources, la justesse des plans d’action, la précision dans l’utilisation des outils externes et la stabilité des comportements dans le temps.

Dans le cas d’un flux KYC par exemple, l’application doit récupérer les bons documents et fonder ses conclusions sur les matériaux réellement disponibles. Dans le cas d’un procès souscriptionle risque le plus insidieux peut provenir d’une erreur de planification : l’agent exécute bien les différentes étapes, mais concentre son attention sur un élément secondaire et néglige une variable décisive, comme l’historique de crédit. Pour une banque, ce type d’erreur a des conséquences opérationnelles et réglementaires bien réelles.

L’évaluation, précisent les auteurs, ne s’arrête pas au modèle lui-même. Elle doit se poursuivre même après la sortie, avec un suivi de la qualité, de la justesse du routage, du taux d’exceptions, des phénomènes de latence et de dérive.

Ce cadre mentionne également GDPval, un cadre public promu par OpenAI pour mesurer les performances des applications d’IA sur les activités de travail du savoir, y compris celles du secteur financier.

Le middleware comme couche de gouvernance

L’autre élément considéré comme déterminant pour l’évolutivité est le middleware interne. Dans une banque, expliquent le BCG et OpenAI, il est irréaliste de laisser chaque équipe construire indépendamment les intégrations, les contrôles et les règles de sécurité. Au lieu de cela, nous avons besoin d’une porte d’entrée unique pour toutes les applications d’IA, d’un plan de contrôle standardisé qui impose des critères homogènes en matière de développement, d’authentification, d’autorisations, de journalisation, de sécurité et de conformité.

Cette couche intermédiaire a une fonction technique et une fonction de gouvernance. D’une part, il centralise l’observabilité, les métadonnées d’usage et la traçabilité des décisions. D’autre part, il permet d’appliquer des règles communes sur l’identité, les autorisations, l’accès aux données et les garde-fous de sécurité, de manière à contenir le risque de dérive opérationnelle ou de comportement anormal du système.

Pour les institutions hautement réglementées, l’avantage est évident. Le middleware réduit la dispersion des contrôles, facilite l’enquête sur les incidents ou les anomalies et vous permet d’introduire des kill switch ou des limites sélectives lorsqu’un problème survient. Il offre également une flexibilité stratégique importante : la banque peut se connecter à des fournisseurs externes de modèles d’IA sans être excessivement liée à une seule implémentation propriétaire.

Gouvernance interne et centre d’excellence

L’adoption d’agents IA, selon le rapport, nécessite une transformation organisationnelle à long terme. Il ne suffit pas d’ajouter un nouvel outil à une structure existante. Nous devons repenser les parcours clients, les processus internes, les responsabilités et la gestion des risques.

Pour cette raison, les auteurs proposent la création d’un AI Center of Excellence, une structure transversale qui rassemble des ingénieurs IA, des architectes, des équipes de plateforme, des spécialistes de la sécurité, de la conformité, de la confidentialité et du domaine. La mission de ce noyau n’est pas de remplacer le business, mais de fixer des standards partagés, de sélectionner les priorités, de maintenir une chaîne d’outils approuvée et d’accompagner les cas d’usage les plus délicats jusqu’à leur mise en production.

Le mécanisme imaginé par le BCG et OpenAI est très opérationnel. Les unités commerciales présentent des propositions avec des objectifs, des mesures de départ, les systèmes impliqués, le niveau de sensibilité des données et les exigences de contrôle initiales. Le centre d’excellence attribue ensuite une priorité basée sur la faisabilité technique, la valeur économique, l’adéquation stratégique, la maturité des données et l’impact sur la sécurité, la confidentialité, la conformité et la gestion des risques liés aux modèles.

C’est une approche qui signale une tendance : l’IA, dans le secteur bancaire, ne peut rester un ensemble d’expérimentations déconnectées. Pour produire des effets mesurables, elle doit entrer dans la gouvernance ordinaire de l’organisation.

Bénéfices, coûts et avantage concurrentiel

Le rapport relie également cette transformation à des perspectives économiques très claires. Une récente analyse du BCG, citée dans le document, estime que les agents de l’IA peuvent augmenter la rentabilité des banques jusqu’à 30 % et réduire les coûts de 30 à 40 % d’ici 2030. Ce sont des projections ambitieuses, qui doivent être lues dans le contexte d’un scénario encore en devenir, mais qui mettent en évidence les enjeux concurrentiels.

L’idée sous-jacente est que les premières institutions capables de passer du stade pilote à la production peuvent accumuler des avantages difficiles à rembourser plus tard : plus de productivité, des cycles de décision plus courts, une meilleure expérience client, une infrastructure réutilisable et un apprentissage progressif dans de multiples cas d’utilisation.

La prudence reste toutefois de mise. Le même rapport reconnaît que de nombreuses banques agissent encore avec prudence : en raison du manque d’engagement de la direction, de la fragmentation des initiatives, des doutes sur la fiabilité et la responsabilité des systèmes et, surtout, en raison de la nature même du secteur, qui tend à agir avec une extrême prudence lorsque la conformité et le contrôle des risques entrent en jeu.

La banque du futur commence ici

Le message final du rapport est clair : la banque de détail du futur ne naîtra pas d’une simple amélioration du canal numérique, mais de l’union entre un front office intelligent et un back office natif de l’IA. Sans une infrastructure interne moderne capable de prendre en charge des agents contrôlables et auditables, même la meilleure expérience client reste limitée.

C’est pourquoi l’étape décisive ne coïncide pas avec le lancement du prochain assistant conversationnel. Cela coïncide avec la capacité à repenser les flux, à construire des mécanismes de gouvernance, à évaluer les systèmes en continu et à définir un équilibre clair entre automatisation et responsabilité humaine.

Dans l’histoire du BCG et d’OpenAI, les agents IA ne représentent pas une simple optimisation des processus. Ils représentent le début d’une nouvelle architecture opérationnelle pour la banque de détail. L’avantage, pour ceux qui agissent les premiers, réside dans la possibilité de définir des méthodes, des plateformes et des standards internes avant que le marché ne les impose de l’extérieur.