L’activité la plus rentable de Xiaomi est justement celle qui attire le moins l’attention et qui paie pour tout le reste : les services

Xiaomi n’est plus seulement une entreprise de smartphones ; Il s’agit d’un conglomérat de quatre grandes divisions qui se soutiennent et s’alimentent mutuellement pour rivaliser sur un marché de plus en plus agressif. La surprise est que financièrement, la division qui suscite le moins d’attention est celle qui finance les trois autres. Les résultats du premier trimestre 2026 le montrent clairement : les affaires ennuyeuses sont un pur profit.

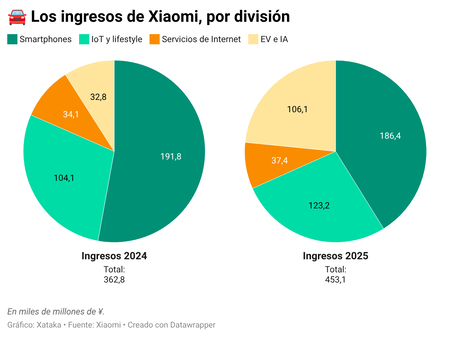

Quatre entreprises en une. La structure actuelle de Xiaomi repose sur quatre grands piliers qui sont également sensiblement différents les uns des autres. Les smartphones de la marque qui a fini par devenir populaire à l’échelle mondiale restent essentiels à la préservation de la base d’utilisateurs. Viennent ensuite les services internet (publicité, Mi Cloud), qui complètent l’écosystème mobile à la Apple. La voiture électrique et l’IA constituent un autre pilier qui fascine et démontre l’ambition de l’entreprise dans ces nouveaux domaines. Et enfin, il y a la division IoT, qui semble a priori la moins remarquable, mais qui l’est bien plus qu’on ne le pense.

Des services, des services, des services. Comme nous l’avons dit, les téléphones mobiles sont la marque de fabrique de Xiaomi, mais sa rentabilité provient des services Internet, qui fonctionnent avec une étonnante marge bénéficiaire brute de 76,1 %. Comme chez Apple, Xiaomi profite ici de ses près de 750 millions d’utilisateurs actifs avec des publicités, des abonnements et des services cloud intégrés à son système d’exploitation mobile HyperOS. C’est un cercle vicieux lucratif : l’IoT et les téléphones mobiles sont des chevaux de Troie qui parviennent à insérer l’utilisateur dans un écosystème numérique dans lequel il finit par dépenser de l’argent.

Béni IoT. Et malgré le fait qu’elle soit moins médiatisée, la marge brute de la division IoT a atteint un spectaculaire 25,2% au premier trimestre 2026 selon les résultats financiers de l’entreprise. Ce chiffre est bien supérieur aux 10,1% générés par les smartphones, logiquement pénalisés par la crise mémorielle. En fait, le bénéfice brut de la division IoT s’élève à 6,2 milliards de RMB, bien supérieur aux 4,5 milliards de la division mobile. Cette dernière facture beaucoup plus, mais elle ne brille pas autant dans ces bénéfices bruts.

Les réfrigérateurs triomphent. Le président de la division IoT de Xiaomi, Lu Weibing, a expliqué que le rôle de cette activité est clé dans le groupe Xiaomi, car elle constitue « un équilibre très important » contre l’impact de l’augmentation des coûts de mémoire dans le reste des divisions. Les responsables de l’entreprise s’attendent à ce que ce « supercycle des coûts » (ou en d’autres termes, la crise de la mémoire) dure jusqu’en 2028, ce qui continuera à compliquer les marges de la division mobile.

Vendez moins, mais plus cher. L’escalade des coûts des composants a amené Xiaomi à prendre une décision drastique : vendre moins, mais plus cher. Les unités de smartphones distribuées ont chuté de 19,2 %, mais leur prix de vente moyen a atteint un chiffre record de 1 310 RMB, soit 8 % de plus qu’au même trimestre de 2025. Xiaomi détient une part de 23,5 % des smartphones haut de gamme en Chine continentale et indique clairement que l’accent est désormais mis sur les téléphones mobiles très haut de gamme.

« Premiumisation » de la maison. La stratégie de vente plus chère est également appliquée notamment dans la division IoT, qui comprend l’électroménager, et qui a également adopté une stratégie de « premiumisation ». Au lieu de se limiter à distribuer des produits tiers, l’entreprise développe ses propres climatiseurs, réfrigérateurs et machines à laver haut de gamme. Cela a permis à la marge brute de l’IoT d’augmenter de 5,1 points de pourcentage en seulement un trimestre.

Guerre des prix de l’IA. Le lancement de son propre modèle d’IA, MiMo, était déjà une surprise, mais ces jours-ci, la société a annoncé qu’elle réduisait les prix de son API jusqu’à 99 % (il y a des arguments techniques) afin de rivaliser avec des concurrents comme DeepSeek. Ce modèle est au niveau des meilleurs modèles ouverts chinois, mais l’entreprise elle-même n’a pas encore atteint les objectifs recherchés. Comme pour d’autres startups d’IA, les coûts sont énormes, cette division de Xiaomi dépend donc des flux de trésorerie générés par le reste des activités.

Les voitures impressionnent, mais elles perdent de l’argent. La division qui regroupe les voitures électriques et l’IA n’a pas réalisé un bon trimestre et a perdu 3,1 milliards de RMB. Le nouveau Xiaomi Su 7 a été un succès en nombre de réservations (80 000), mais les dépenses d’exploitation de cette partie de l’activité ont augmenté de 45,8%, trop pour être compensées par la croissance des revenus de cette division.

Xiaomi est le nouveau Samsung. Xiaomi est né en ressemblant beaucoup (ou aspirant à être très similaire) à Apple, mais actuellement sa structure et sa stratégie sont beaucoup plus similaires à celles de Samsung. Son avantage est qu’elle dispose actuellement d’un écosystème de plus de 1,1 milliard d’appareils IoT qui lui permettent de se développer et d’investir dans l’automobile, l’IA ou la téléphonie mobile. Le problème est de savoir ce qui se passera si le coussin fourni par les avantages de la division IoT se dégonfle.

À Simseo | Leica enseigne à Xiaomi tout ce qu’il sait : lorsque l’élève n’a plus besoin du professeur, l’accord aura rempli sa fonction