La chaîne d'approvisionnement italienne en logiciels ralentit, l'IA peut la relancer

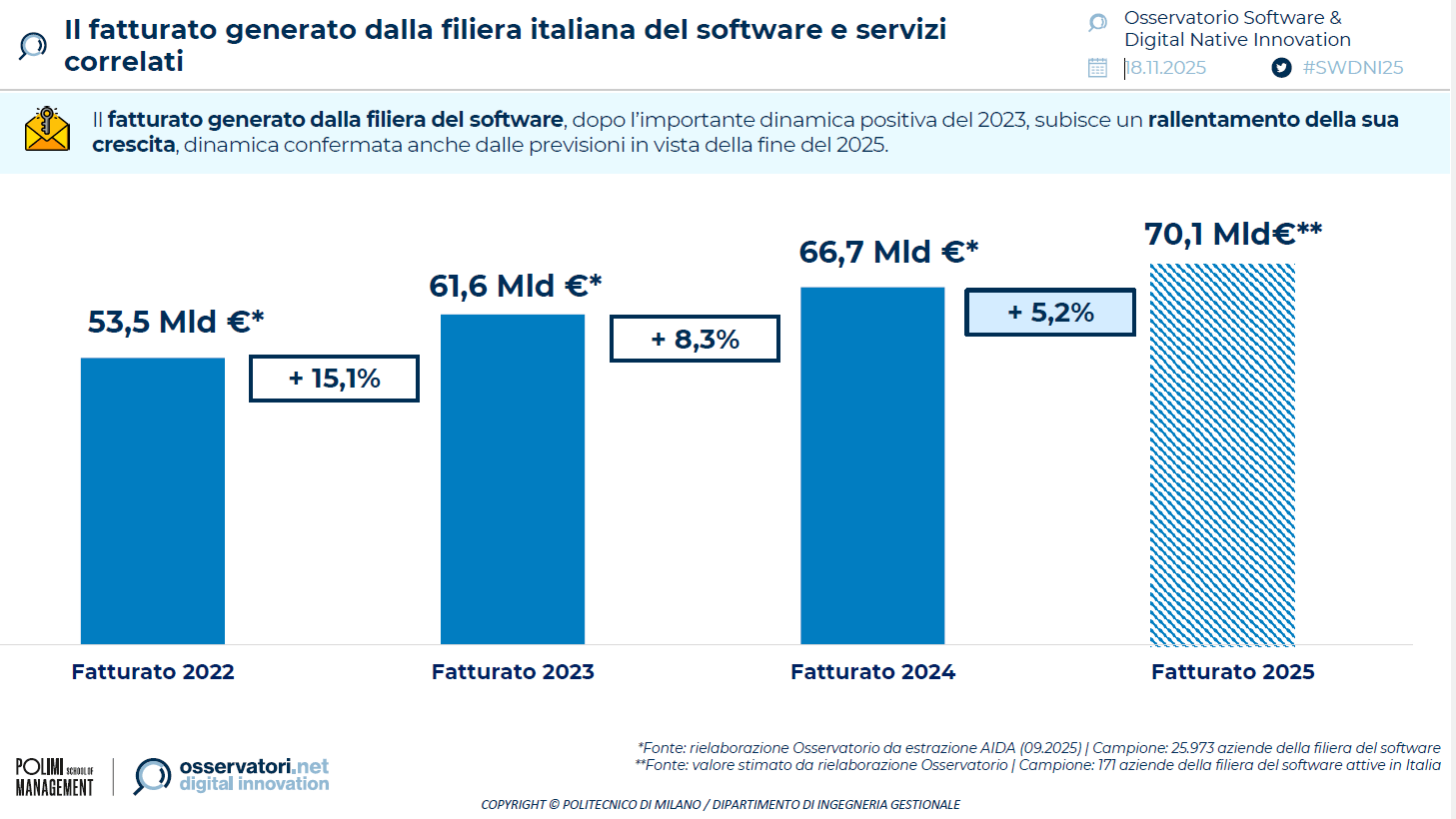

La chaîne d’approvisionnement italienne en logiciels ralentit mais ne s’arrête pas. En 2024, le chiffre d'affaires atteindra 66,7 milliards d'euros (+8,3%), avec une prévision de 70,1 milliards en 2025 (+5,2%). Après des années de croissance à deux chiffres, la réduction des incitations publiques et un marché plus mature remodèlent la dynamique du secteur.

L'Observatoire de l'innovation logicielle et numérique native de l'École polytechnique de Milan met en évidence une chaîne d'approvisionnement composée de plus de 25 900 entreprises, fondamentale pour l'économie numérique du pays.

De grands acteurs en difficulté, des PME plus dynamiques

Les 30 premières entreprises génèrent 28% du chiffre d'affaires, mais ne croissent que de +5,5% en moyenne. Les multinationales hybrides (matériel + logiciel) affichent des performances stagnantes, tandis que les entreprises italiennes les plus agiles se concentrent sur des acquisitions à grande échelle.

En dehors des ligues majeures, les moyennes et petites entreprises maintiennent des taux de croissance à deux chiffres. Cependant, le secteur des services logiciels ralentit : de +19,4% en 2023 à +8,1% en 2024, grâce à la concurrence croissante des éditeurs de logiciels qui proposent des services directs au client.

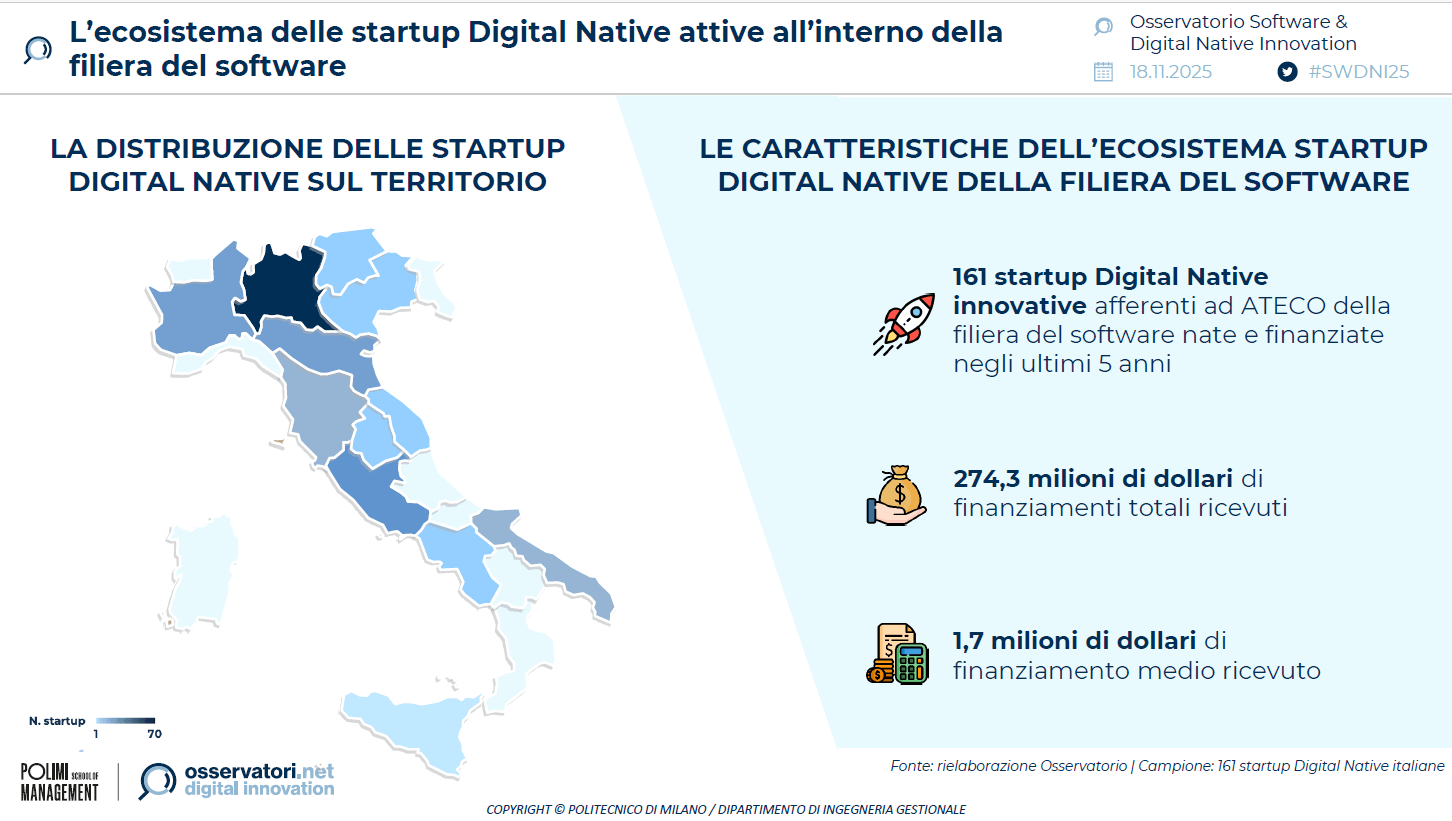

Startups de logiciels : 161 entreprises et 274,3 millions de dollars levés

Au cours des cinq dernières années, 161 startups dans le secteur du logiciel ont vu le jour, avec une levée totale de 274,3 millions de dollars.

L’intelligence artificielle est la technologie la plus répandue et représente le point le plus dynamique de l’écosystème de l’innovation, mais la croissance nécessite un capital patient, des infrastructures locales et un accès à de nouveaux marchés.

« Le pays, contraint de courir après des écosystèmes plus avancés comme la France, l'Espagne et l'Allemagne, devra dans les années à venir encourager, par des politiques appropriées, la croissance de la chaîne d'approvisionnement en logiciels, en définissant une stratégie industrielle à moyen terme pour soutenir le secteur. » déclare Marina Natalucci, directrice du Software & Digital Native Innovation Observatory. « Dans cette voie, il est essentiel pour la compétitivité de prêter attention au logiciel dans les stratégies de développement du secteur.Intelligence artificiellecar il représente le cœur de cette transformation. Intégrer l'IA dans les produits logiciels signifie faciliter leur diffusion parmi les entreprises utilisatrices et développer une plus grande compétitivité de la chaîne d'approvisionnement au niveau technologique.

Effet incitatif : l’impact du PNRR, Transition 4.0 et 5.0

Le tableau est influencé par les politiques publiques :

- le PNRR continue de soutenir la demande dans l'AP ;

- la fin des incitations Transition 4.0 sur les logiciels (1er janvier 2025) pèse sur le marché privé ;

- La transition 5.0 n’est pas encore considérée comme un remplacement efficace.

Le secteur nécessite une continuité et une planification industrielle pluriannuelle.

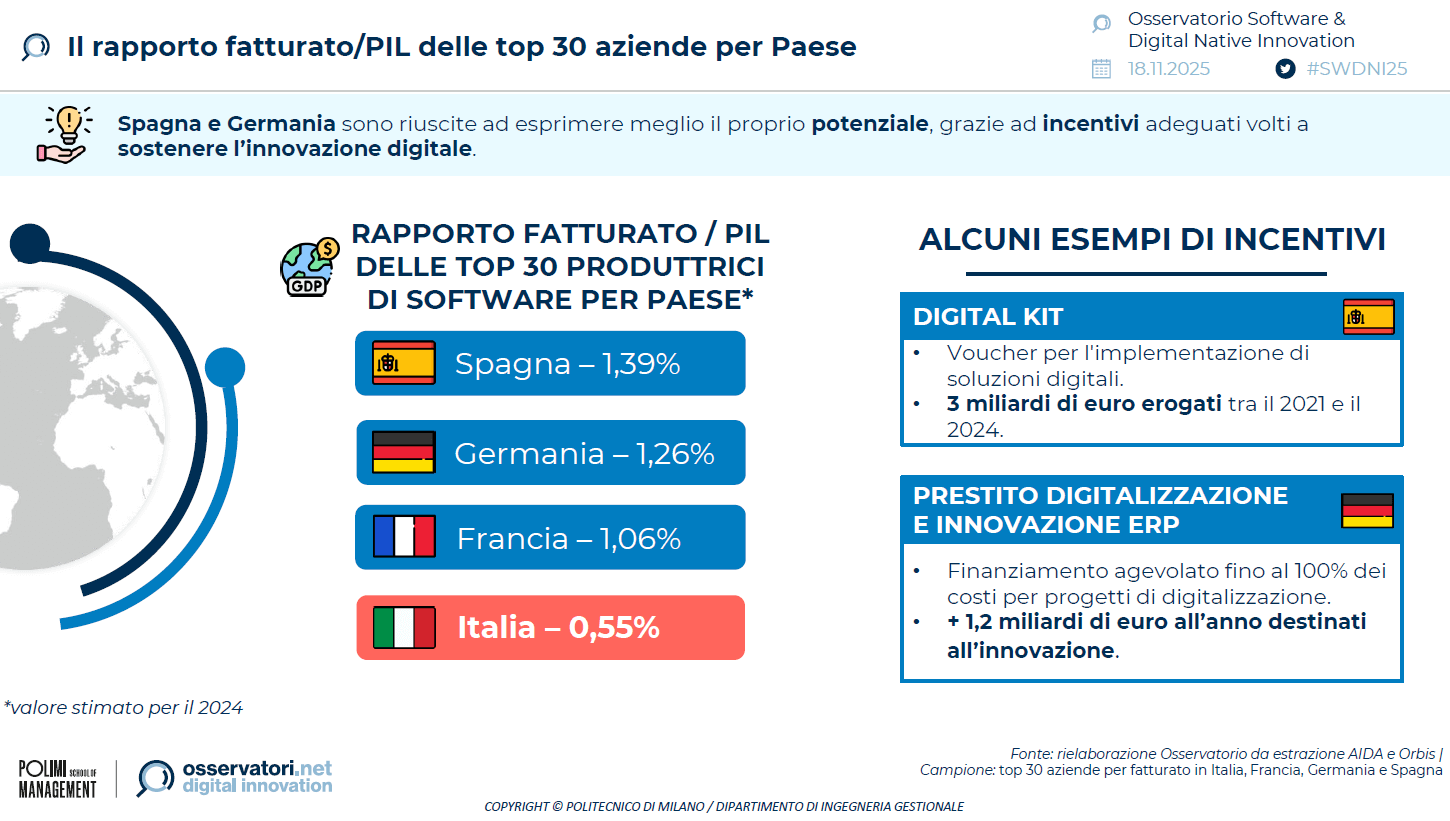

L'Italie ferme la marche en Europe : manque de « champions nationaux »

La distance par rapport aux principaux pays de l’UE est évidente :

- Italie : 0,55 % du PIB généré par les 30 plus grands éditeurs de logiciels ;

- France : 1,06 % ;

- Allemagne : 1,26 % ;

- Espagne : 1,39%.

Le « miracle espagnol » a été favorisé par le programme Trousse numériquecapable d’activer la transformation numérique des PME.

En Italie, prévaut un tissu de micro et petites entreprises, souvent ancrées localement, mais incapables de croître ou d’attirer des capitaux importants.

Logiciels de gestion et IA : un cœur pour innover

Les applications de gestion restent l'épine dorsale de l'offre nationale (présentes dans 85% des entreprises).

L'intelligence artificielle est indiquée comme le principal moteur de l'évolution, mais l'intégration est encore limitée :

- seuls 68 % incluent des fonctionnalités d’IA, souvent de manière marginale.

Les dépenses en R&D, de 10 à 15 % du chiffre d'affaires, indiquent une propension naturelle à l'innovation, qui nécessite cependant un écosystème plus stable et plus attractif.

Davantage de PME numériques, mais l'écart demeure : l'indice de maturité augmente

L'indice de maturité numérique des PME s'élève à 54,34 points, soit +3 par rapport à 2024. Les entreprises de taille moyenne mènent la progression, tandis que les petites sont freinées par des compétences limitées et des ressources limitées.

La révision des processus métiers est de plus en plus influencée par l’IA, qui permet de nouvelles micro-fonctionnalités. Mais le phénomène de Shadow AI se développe également, avec des expérimentations isolées et incontrôlées au sein des entreprises.

Selon Piermassimo Colombo, vice-président de AssoLogiciel « Aujourd'hui, il existe de fortes attentes quant aux avantages que l'utilisation de l'IA pourrait apporter en termes d'efficacité des processus de l'entreprise. De ce point de vue également, un système d'incitation stable dans le temps et facilement accessible pourrait être le moteur pour pousser à la fois la recherche et l'adoption de solutions innovantes ».

L’IA comme levier industriel : le défi des années à venir

Selon les experts des Observatoires, l'Italie doit intégrer les logiciels dans les stratégies nationales de développement de l'intelligence artificielle : les logiciels sont le véritable cœur de l'écosystème de l'IA.

Seule une stratégie industrielle stable peut transformer la présence généralisée de la supply chain en un véritable avantage concurrentiel.