Vente des actions d’IA : pourquoi le marché se tourne désormais vers les bénéfices

La baisse des valeurs technologiques à Wall Street ne met pas fin à la course à l’intelligence artificielle, mais change l’aune à laquelle le marché la mesure. Après des mois au cours desquels les puces, les cloud et les centres de données ont été traités comme des bénéficiaires presque automatiques de la nouvelle demande informatique, la question des investisseurs est devenue plus simple et plus difficile : quelle part des dépenses en IA sera réellement reversée sous forme de revenus, de marges et de flux de trésorerie ?

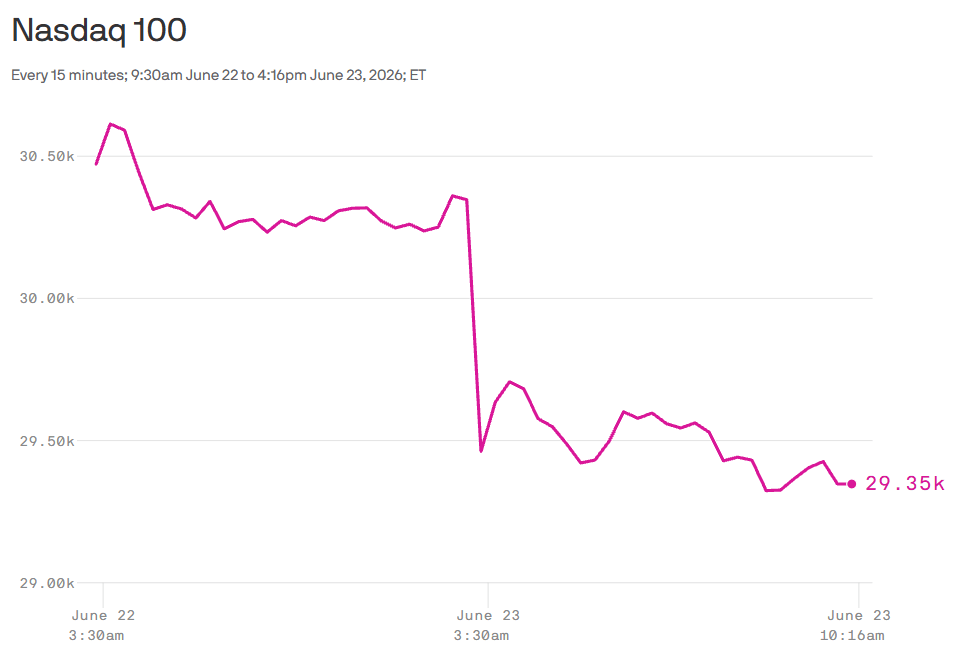

La séance du 23 juin a rendu visible cette correction des anticipations. Le Nasdaq 100 a clôturé en baisse de 3,3% et le S&P 500 de 1,4%, selon Axios, tandis que les ventes massives en provenance d’Asie ont principalement touché les semi-conducteurs et les mémoires après l’effondrement du sud-coréen Kospi, un indice exposé à Samsung Electronics et SK Hynix. MarketWatch a enregistré des baisses de plus de 13 % pour Sandisk et Micron Technology, Western Digital en baisse de plus de 8 %.

Nvidia a perdu 4,2%, Broadcom 3,1% et Alphabet 0,8%, tandis que SpaceX, se remettant d’un effondrement de 16% lors de la séance précédente, a clôturé sur une légère reprise à 156,11 dollars.

La vente des actions d’IA n’est pas seulement une prise de bénéfices

L’explication la plus immédiate est celle de la correction après un très fort rallye. C’est une lecture plausible, notamment pour les noms les plus spéculatifs ou les plus exposés à la sensibilité des taux. Mais il ne suffit pas de décrire l’ensemble du mouvement. La pression a également frappé les entreprises dont la croissance des revenus est toujours robuste et qui occupent une position centrale dans la chaîne de l’IA, signe que le marché ne conteste pas seulement les valorisations, mais aussi la trajectoire économique des infrastructures d’IA.

Igor Pejic, expert en technologie et finance et auteur de Argent technologiqueinterprète le mouvement comme le début d’une phase plus sélective. La thèse est que les investisseurs cessent d’acheter de manière excessive le discours sur la croissance des infrastructures et commencent à se demander si la demande finale sera suffisante pour rembourser les énormes investissements dans les puces, les centres de données, l’énergie, les réseaux et les logiciels sous-jacents.

Le fait n’est pas que la demande en IA se soit évaporée. Les données officielles de l’entreprise indiquent le contraire.

Nvidia a clôturé le premier trimestre de l’exercice 2027 avec un chiffre d’affaires record de 81,6 milliards de dollars, en hausse de 85 % d’une année sur l’autre, et des revenus des centres de données de 75,2 milliards de dollars, en hausse de 92 %.

Alphabet a enregistré un chiffre d’affaires consolidé de 109,9 milliards de dollars au premier trimestre 2026, +22%, avec Google Cloud à 20 milliards et une croissance de 63% portée également par les solutions et infrastructures d’IA pour les entreprises.

Microsoft, au cours du même trimestre clos le 31 mars 2026, a déclaré un chiffre d’affaires de 82,9 milliards, +18%, et un taux d’exécution annuel de l’activité IA dépassant 37 milliards, +123% sur un an.

La demande existe. Le problème c’est le prix demandé.

Capex, data center et mémoire : les chiffres qui pèsent sur les multiples

La nouvelle phase de l’IA nécessite beaucoup plus de capitaux que ne l’avaient prévu de nombreux investisseurs.

Alphabet a déclaré des achats d’immobilisations corporelles d’un montant de 35,7 milliards de dollars au cours du seul premier trimestre 2026 et de 109,9 milliards de dollars au cours des douze mois précédents. Meta a relevé ses prévisions d’investissement pour 2026, y compris les paiements du principal en location-financement, à 125-145 milliards de dollars, contre 115-135 milliards de dollars auparavant, invoquant des prix de composants plus élevés et des coûts futurs plus élevés pour les centres de données.

La dynamique peut être lue dans un tableau récapitulatif.

| Indicateur | Données les plus récentes | Lire pour le marché |

|---|---|---|

| Nvidia, chiffre d’affaires du premier trimestre de l’exercice 2027 | 81,6 milliards de dollars, +85 % sur un an | La demande d’infrastructures reste forte |

| Nvidia, revenus des centres de données | 75,2 milliards de dollars, +92% | Le cœur de la croissance reste l’informatique IA |

| Alphabet, Google Cloud, premier trimestre 2026 | 20 milliards de dollars, +63% | Le cloud monétise l’IA, mais nécessite des investissements élevés |

| Alphabet, achats d’immobilisations corporelles T1 2026 | 35,7 milliards de dollars | La croissance consomme du capital à un rythme accéléré |

| Meta, investissements attendus pour 2026 | 125-145 milliards de dollars | Les hyperscalers augmentent la mise en matière d’infrastructure |

| Bank of America Institute, familles payant pour les services d’IA | environ 3% | La monétisation des consommateurs est encore limitée |

La question ne concerne donc pas uniquement les revenus des fournisseurs de puces. Il s’agit de la durabilité de la boucle complète : les hyperscalers investissent, les fabricants de semi-conducteurs vendent des capacités, les entreprises adoptent des outils d’IA, les utilisateurs finaux paient des abonnements ou des services premium. Si l’une de ces étapes ralentit, la chaîne des retours s’allonge.

De la course aux infrastructures aux tests d’applications

L’histoire des grandes vagues technologiques suggère que la première phase récompense souvent ceux qui construisent l’infrastructure. Toutefois, dans la phase suivante, la valeur tend à se déplacer vers ceux qui utilisent cette infrastructure pour créer des services, des processus et des modèles commerciaux difficiles à reproduire. Dans l’économie Internet, la capitalisation à long terme n’est pas restée concentrée uniquement sur les fabricants d’équipements et les réseaux fédérateurs : les plateformes, les places de marché, les moteurs de recherche, les logiciels et les services cloud ont accaparé une part croissante de la valeur.

Dans le domaine de l’IA, ce changement ne fait que commencer. Les fabricants de puces et de mémoires restent essentiels, mais le marché commence à s’intéresser de plus près aux biotechnologies, à la robotique, à la défense technologique, à l’automatisation industrielle, aux logiciels verticaux et aux services d’entreprise. Ce sont des domaines dans lesquels les modèles peuvent devenir un produit, et non seulement un coût de calcul. La valeur ne dépend plus uniquement de la disponibilité des GPU, mais de la capacité à intégrer des modèles, des données propriétaires, des workflows et une expertise du domaine.

La recherche sur l’adoption confirme cette tension. Là État de l’IA : Enquête mondiale 2025 par McKinsey, basé sur la série d’enquêtes mondiales de l’entreprise, indique que 88 % des personnes interrogées utilisent régulièrement l’IA dans au moins une fonction commerciale, mais seulement un tiers environ déclarent avoir commencé à étendre leurs programmes d’IA à l’échelle de l’entreprise ; De plus, l’impact sur l’EBIT reste limité pour de nombreuses organisations.

Le rapport 2026 État de l’IA dans l’entreprise du Deloitte AI Institute, basé sur 3 235 dirigeants interrogés dans 24 pays entre août et septembre 2025, rapporte que 74 % des organisations visent à augmenter leurs revenus grâce à des initiatives d’IA, mais seulement 20 % le font déjà.

C’est là que la correction boursière devient un signal industriel. Une large adoption n’équivaut pas automatiquement à une large monétisation. L’écart entre l’utilisation, l’échelle et l’impact économique est le véritable terrain sur lequel les investisseurs reconstruisent les valorisations.

Le coût opérationnel de l’IA entre dans les comptes de l’entreprise

Un autre élément pèse sur les attentes : de nombreuses entreprises n’ont pas encore une visibilité complète sur les coûts de l’IA en production. KPMG, société mondiale de conseil et d’audit, dans le communiqué du 24 juin 2026 sur Enquête trimestrielle sur l’IA aux États-Unis indique que seulement 26 % des organisations déclarent avoir une visibilité complète et en temps réel sur les coûts opérationnels des systèmes d’IA, tandis que 66 % disposent de tableaux de bord de surveillance et 61 % disposent de processus d’approbation. La différence est importante : les tableaux de bord et les pratiques aident à contrôler les dépenses, mais ils ne garantissent pas que chaque cas d’utilisation génère des retours mesurables.

Du côté des consommateurs, la monétisation reste encore concentrée. Bank of America Institute, dans l’analyse de mars 2026 Pas tout à fait courant : un profil d’IA grand publicsur la base des données de paiement des familles de clients de Bank of America, estime qu’environ 3 % des familles paient pour des services d’IA, malgré une croissance de 38 % par rapport à la moyenne de 2024 et une plus grande propension parmi les revenus plus élevés et les jeunes utilisateurs. Le résultat est double : il y a une marge de croissance, mais le marché payant est encore petit par rapport à l’ampleur des investissements dans les infrastructures.

L’Institut de Stanford pour l’intelligence artificielle centrée sur l’humain, enRapport sur l’indice d’IA 2026décrit un secteur en expansion rapide : les investissements privés américains dans l’IA ont atteint 285,9 milliards de dollars en 2025 et l’adoption générative a atteint 53 % de la population en trois ans, plus rapidement que les PC et Internet (Source : hai.stanford.edu).

Cependant, le même rapport met également en avant les concentrations d’infrastructures et les risques de gouvernance : les États-Unis hébergent 5 427 centres de données et la fabrication des puces d’IA les plus avancées reste fortement dépendante de TSMC.

SpaceX, xAI et le risque du capital patient

Le boîtier SpaceX ajoute une pièce différente. La volatilité des actions ne concerne pas seulement l’IA au sens strict, mais aussi la manière dont le marché valorise les entreprises à très forte intensité de capital. MarketWatch a rapporté que SpaceX, qui était coté au Nasdaq après son introduction en bourse en juin, est brièvement tombé en dessous de son premier cours d’ouverture avant de clôturer en hausse de 1 % le 23 juin. Le dossier Sec relatif à l’accord de fusion entre Space Exploration Technologies et

Pour les investisseurs, l’intégration de l’espace, de la connectivité et de l’IA promet des synergies industrielles, mais augmente la complexité du profil financier. Une entreprise peut disposer d’actifs uniques et nécessiter en même temps des années de capital patient avant que les flux de trésorerie reflètent pleinement les attentes intégrées dans l’évaluation.

Quels changements pour les entreprises et les investisseurs

La liquidation des actions liées à l’IA ne boucle pas la boucle de l’intelligence artificielle. Cela le rend plus adulte. La première phase a récompensé la capacité de calcul, la disponibilité des puces, l’accès à l’énergie, le cloud et les centres de données. La prochaine phase récompensera avec plus de sélectivité ceux qui sont capables de transformer ces éléments en produits à forte marge, en processus métiers mesurables et en services payants en continu.

Pour les entreprises, la conséquence est opérationnelle : l’IA ne peut rester une voix indistincte de l’innovation. Il doit être géré avec un contrôle des coûts, des cas d’utilisation prioritaires, des mesures de productivité, un impact sur les revenus et une gouvernance des risques. Pour les investisseurs, le critère change : il ne suffit pas d’être exposé à l’IA, il faut comprendre où se formeront les profits dans la chaîne de valeur.

La correction de Wall Street signale précisément cette transition. Les infrastructures restent nécessaires, mais elles ne suffisent plus à elles seules à soutenir pleinement les promesses financières de l’IA. Désormais, le marché continuera à financer la course, mais demandera des preuves plus concrètes : des applications qui vendent, des entreprises qui épargnent ou grandissent, des plateformes qui défendent les marges, des bilans capables d’absorber les investissements sans transformer la croissance en piège à valeur.