Combien vaut l’économie de l’IA et qui en profite réellement

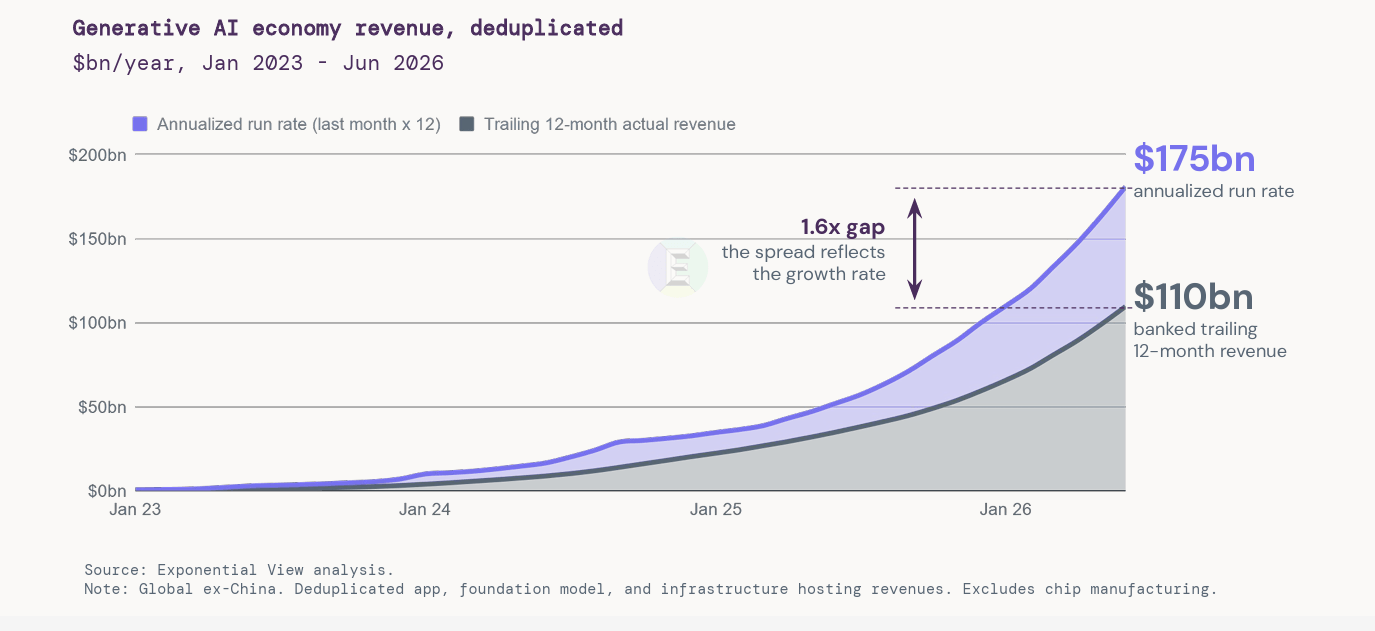

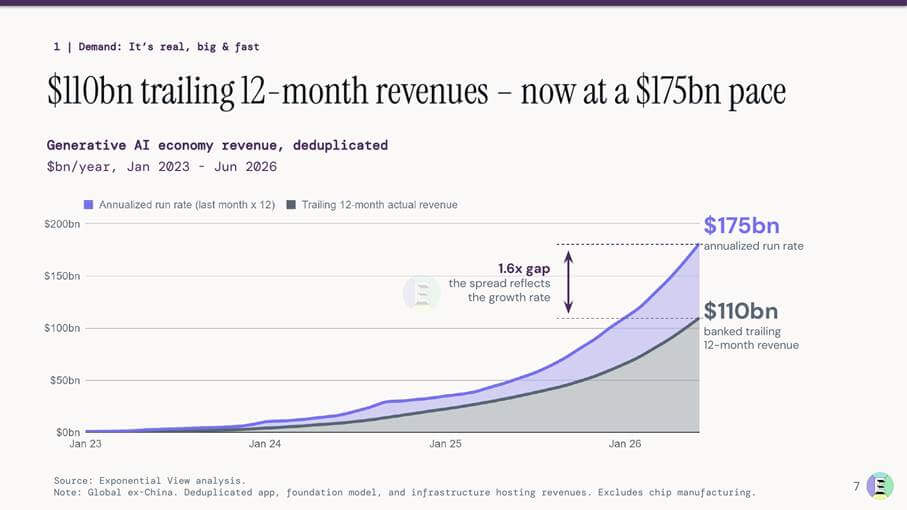

L’IA générative a généré des revenus de 110 milliards de dollars au cours des douze derniers mois. Cette année, il atteindra plus de 175 milliards de dollars, à ce rythme hors Chine et sans ajouter deux fois les mêmes dépenses tout au long de la chaîne de valeur.

Le rapport The State of the AI Economy 2026 d’Exponential View, publié le 25 juin 2026 et basé sur un modèle de revenus propriétaire dédupliqué, met en lumière un marché qui reste encore magmatique dans ses proportions.

Au premier trimestre 2026 :

- 82 % des revenus ont été captés par les services d’hébergement et d’infrastructure ;

- 11 % sont allés aux producteurs de modèles de fondation ;

- le reste concerne les applications et d’autres niveaux de la chaîne de valeur.

La demande payante existe, est croissante et provient de clients externes. Avec une croissance que les auteurs définissent comme plus rapide que n’importe quelle vague technologique précédente, du cloud aux smartphones en passant par Internet.

Économie de l’IA : des revenus réels, mais encore concentrés à un stade précoce

Le choix méthodologique le plus pertinent du rapport concerne la déduplication. Exponential View compte les dépenses des clients finaux et attribue de la valeur aux différents niveaux de la chaîne d’approvisionnement sans ajouter plusieurs fois le même dollar. Un abonnement ou un appel à une application d’IA peut générer des revenus pour une application, un laboratoire de modèles et un fournisseur d’hébergement, mais le total n’est pas gonflé en additionnant toutes les étapes.

Cette approche rend le nombre plus approprié pour évaluer la demande réelle.

Le champ d’application comprend les applications, les modèles fondamentaux et l’hébergement de l’infrastructure ; La production de puces, l’effet indirect de l’IA sur la publicité, les fonctions d’IA insérées dans les logiciels existants et le financement sont laissés de côté. La photographie est donc plus étroite que de nombreux récits de marché, mais plus utile pour comprendre combien de dépenses proviennent réellement des clients.

Le rythme de croissance reste hors d’échelle par rapport aux vagues informatiques précédentes. Dans une comparaison reconstituée par Exponential View avec des données provenant d’entreprises, du commerce américain, de l’UBS et du Bureau of Labor Statistics des États-Unis, la trajectoire des revenus de l’IA générative se déroule environ trois fois plus rapidement que les transitions numériques majeures précédentes.

Cette accélération a des implications directes sur les prévisions de la demande, les délais de retour sur investissement et le retour sur investissement dans les infrastructures.

Le paradoxe de l’économie de l’IA : croissance record et poids macro limité

La croissance n’élimine pas un deuxième élément de preuve : par rapport à l’économie globale, l’IA reste petite. Le rapport estime que les revenus mondiaux de l’IA, hors Chine, équivalent à 0,42 % du produit intérieur brut américain, contre 9,4 % attribués au secteur technologique. Même en prenant les bénéfices des entreprises comme mesure, la base économique reste restreinte : selon Exponential View, les bénéfices des entreprises sont environ 32 fois supérieurs à tous les revenus générant des revenus enregistrés.

Cette distance permet de lire correctement le marché. Un écosystème peut croître très rapidement tout en restant dans une phase initiale au niveau macroéconomique. Les revenus de l’IA par rapport au produit intérieur brut sont indiqués par le rapport comme triplés par rapport au premier trimestre 2025 et multipliés par dix par rapport au premier trimestre 2024.

Même si les dépenses consacrées à l’IA augmentent rapidement, elles ne représentent encore qu’une part très limitée des coûts globaux des entreprises.

Le rapport prend comme exemple le cas Uber : même en supposant une utilisation complète du budget IA alloué aux ingénieurs, l’impact sur les comptes des entreprises reste de l’ordre de quelques dixièmes de point de pourcentage.

La même chose ressort des données de Ramp, analysées dans le rapport : la majorité des entreprises américaines expérimentent encore l’IA plutôt que de l’adopter à grande échelle.

Cela suggère que le marché en est peut-être encore aux tout premiers stades de diffusion.

Les principaux chiffres

Ce tableau résume les étapes quantitatives les plus pertinentes du rapport pour évaluer la demande, l’échelle macro et la durabilité de l’investissement.

| Indicateur | Donné | Lecture éditoriale |

| Revenus génératifs de l’IA | 110 milliards de dollars au cours des 12 derniers mois ; 175 milliards de dollars annualisés | Une demande payante déjà forte, avec une croissance très rapide |

| Poids macro | 0,42% du produit intérieur brut américain | Un marché encore réduit par rapport à l’ampleur de l’économie |

| Hyperscaler Capex et néocloud | Estimation de 2 000 milliards de dollars cumulés d’ici 2026 | Le coût de la construction des infrastructures domine le thème financier |

| Couverture des dépenses | Chiffre d’affaires trimestriel au-delà de l’amortissement à partir du 4ème trimestre 2025 | La gestion actuelle s’améliore, mais le compte cumulatif reste ouvert |

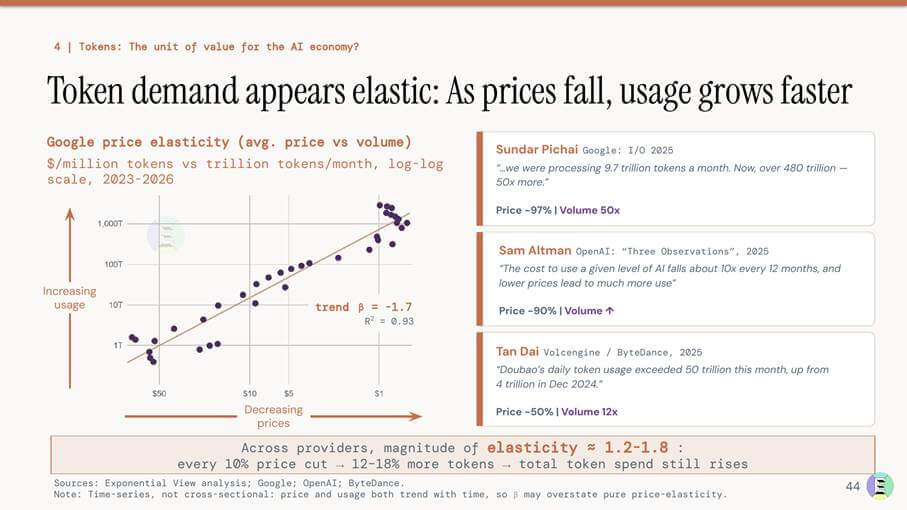

| Élasticité du jeton | Chaque baisse de prix de 10 % peut générer 12 à 18 % de jetons supplémentaires | La baisse des prix et l’augmentation des volumes peuvent soutenir les dépenses, s’il reste une marge. |

Les Capex deviennent la preuve financière de l’IA : un problème de marge

La partie la plus délicate de l’économie de l’IA n’est pas les revenus actuels, mais la capacité à les transformer en marge suffisante pour rembourser l’infrastructure. Exponential View estime que les investissements cumulés des hyperscalers et des néocloud pourraient atteindre 2 000 milliards de dollars d’ici 2026, y compris les propriétés, les installations, les équipements et les locations. Le rapport précise que ces annonces ne coïncident pas entièrement avec les investissements en IA : il y a aussi déjà prévu le cloud, le software-as-a-service, la logistique et le métaverse.

La distinction est importante car elle évite une lecture trop linéaire. La totalité du capital engagé ne sert pas uniquement à l’IA générative, mais celle-ci est devenue un moteur majeur de la demande en matière de centres de données, d’accélérateurs, de mémoire, de réseaux et d’électricité. La conséquence pour le marché des entreprises est une dépendance accrue à l’égard de cycles d’investissement longs, de contraintes de capacité et de contrats d’infrastructure qui ne peuvent être réduits aussi rapidement que les produits logiciels évoluent.

Le rapport montre un point d’équilibre partiel. Les revenus trimestriels de l’IA dépasseraient la dépréciation trimestrielle des investissements pour la première fois au quatrième trimestre 2025. La gestion actuelle commence alors à couvrir les dépenses d’infrastructure en cours. Au niveau cumulé, cependant, les revenus n’ont pas encore récupéré l’intégralité du compte historique ni la marge nécessaire pour rendre l’investissement robuste dans le temps.

Cela nous amène à la question centrale pour l’industrie : la réduction des coûts unitaires de l’IA générera-t-elle suffisamment de volume et suffisamment de marge pour soutenir la construction en cours ?

Une réponse positive nécessite trois conditions réunies : une croissance de la demande payante, une plus grande efficacité de l’inférence et des modèles économiques capables de lier les dépenses en IA à des résultats mesurables.

Tokens, prix et valeur : les mesures économiques restent incomplètes

La baisse du prix des tokens est l’une des variables déterminantes. Exponential View note que, selon les différents fournisseurs, chaque baisse de prix de 10 % correspond à une croissance estimée des jetons utilisés entre 12 % et 18 %.

Le rapport prévient que la relation est mesurée sur la base de séries chronologiques et qu’elle pourrait surestimer l’élasticité pure des prix, car les prix et les volumes évoluent tous deux au fil du temps. Un signal reste cependant cohérent en faveur de l’adoption : lorsque le coût baisse, l’usage augmente de manière plus que proportionnelle.

Le jeton n’est cependant pas encore une unité de valeur parfaite. Mesurez la consommation et la facturation, et non directement la productivité, la précision ou l’impact économique. C’est pourquoi l’analogie proposée par le rapport avec le paiement par clic de la publicité numérique est intéressante : le prix à l’utilisation ne peut devenir un mécanisme d’attribution que si les entreprises relient les jetons à des processus, des projets, des résultats et des résultats économiques vérifiables.

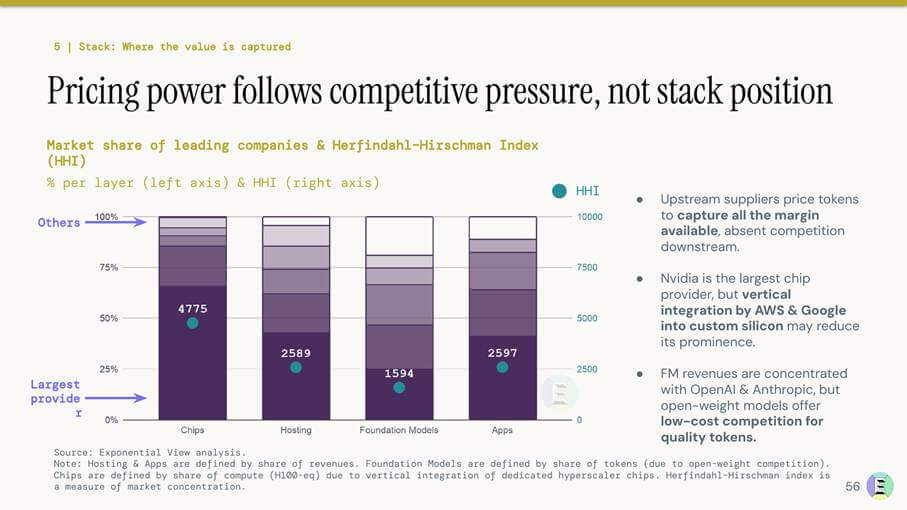

Où vous capturez la valeur dans la pile IA

La distribution des valeurs ne suit pas automatiquement la position dans la pile. Selon Exponential View, le pouvoir de fixation des prix dépend de la pression concurrentielle plutôt que du fait d’être en amont ou en aval. Les puces, l’hébergement, les modèles et les applications ont différents niveaux de concentration et de défense. La concurrence des modèles ouverts peut réduire la valeur des modèles propriétaires, tandis que l’intégration verticale des hyperscalers peut réduire le poids relatif de certains fournisseurs de puces au fil du temps.

Pour les entreprises qui achètent ou créent des solutions d’IA, cette dynamique suggère une discipline différente des cycles logiciels traditionnels. Il ne suffit pas de choisir le modèle le plus performant ou le fournisseur le plus connu. Vous devez mesurer le coût par tâche, la qualité des résultats, la latence, le risque opérationnel, la gouvernance des données et la possibilité de remplacer les composants de la pile sans réécrire l’intégralité du processus.

La prochaine étape : la comptabilité opérationnelle

L’économie de l’IA entre donc dans une phase plus financière et moins narrative. Les revenus réels réduisent la marge de lecture purement spéculative, mais l’ampleur des investissements empêche de tirer des conclusions simples. Le secteur a réussi le test initial de la demande ; il lui reste encore à démontrer sa capacité à transformer la puissance de calcul, l’énergie et les modèles en marges durables.

Pour le management, la conséquence est concrète. Les dépenses en IA ne peuvent pas rester regroupées dans des budgets expérimentaux ou des chapitres génériques de transformation numérique. Nous avons besoin de mesures de coûts et de bénéfices pour le flux de travail, de critères de choix entre les modèles propriétaires et ouverts, de contrôle de la consommation de jetons, de contrats cloud cohérents avec les volumes attendus et d’une gouvernance capable de distinguer l’automatisation, l’augmentation de la productivité et le nouveau chiffre d’affaires.

La rapidité d’adoption n’élimine pas le risque de surinvestissement. Cela le rend mesurable. Si des prix plus bas, de meilleurs modèles et des utilisations agents produisent suffisamment de volume, l’infrastructure peut trouver un équilibre économique. Si les dépenses restent concentrées sur quelques cas d’utilisation coûteux et à faible rendement, la facture du centre de données deviendra la principale contrainte de la prochaine phase de l’IA.