ChatGPT finances personnelles : OpenAI lance un tableau de bord financier

Plus de deux cents millions de personnes posent déjà chaque mois des questions financières sur ChatGPT. Ce sont les données avec lesquelles OpenAI a ouvert l’annonce du 15 mai 2026, et elles suffisent à elles seules à expliquer pourquoi, un mois après l’acquisition de l’équipe de Hiro, la société a publié un aperçu aux professionnels américains d’une expérience qui connecte les comptes courants au sein du chatbot, construit un tableau de bord de portefeuille et de dépenses et répond aux questions ancrées aux données personnelles de l’utilisateur.

L’intégration s’effectue via Plaid, avec Intuit en cours, et couvre plus de 12 000 institutions financières, dont Schwab, Fidelity, Chase, Robinhood, American Express, Capital Un. Le modèle ci-dessous est GPT-5.5, calibré sur un benchmark interne construit avec plus de cinquante professionnels du secteur.

Le déploiement démarre depuis le web et iOS, Pro uniquement, aux États-Unis uniquement, avec l’idée affichée de s’étendre à Plus puis au grand public une fois que suffisamment de retours réels auront été collectés.

Il n’est pas un assistant à la recherche d’informations sur le marché. C’est un assistant qui lit les comptes.

Douze mille institutions, un tableau de bord, une nouvelle question

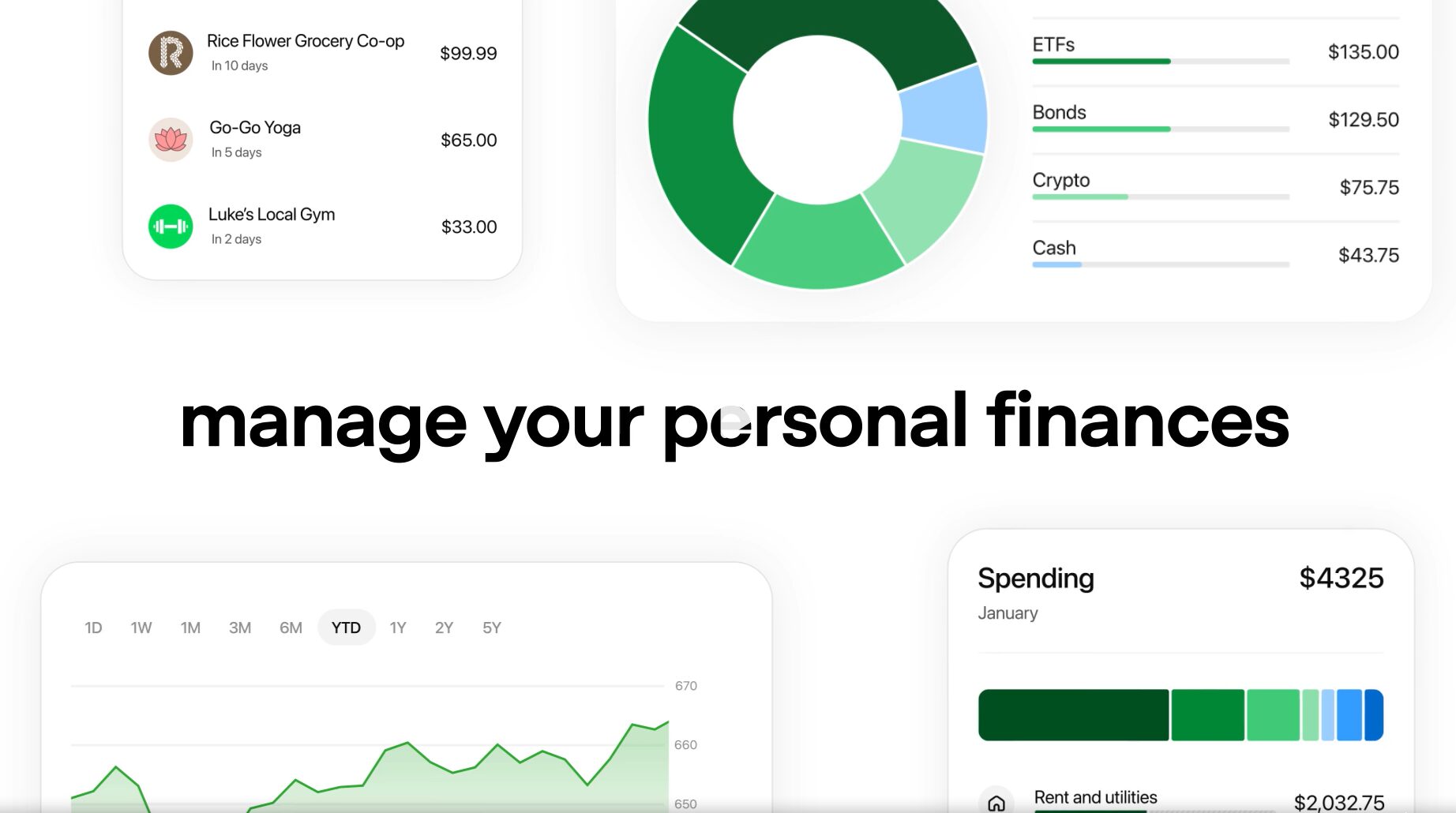

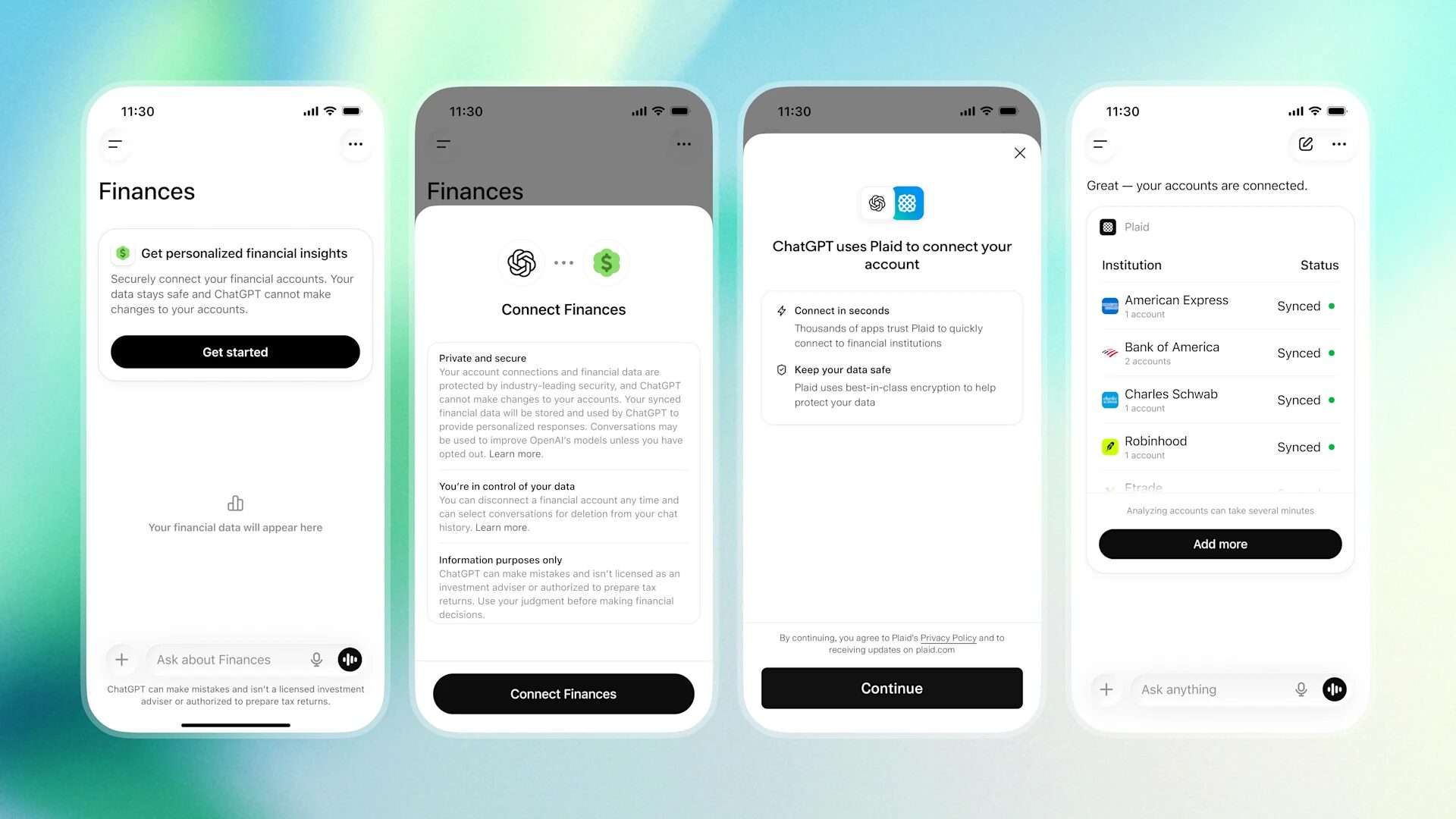

Le flux opérationnel est simple. L’utilisateur ouvre la section Finances dans ChatGPT, ou vous demande directement de connecter un compte, et est guidé via l’authentification Plaid. Une fois connectés, les comptes sont synchronisés et catégorisés, et ChatGPT génère un tableau de bord avec les performances du portefeuille, les dépenses, les abonnements actifs, les paiements dus, les dettes.

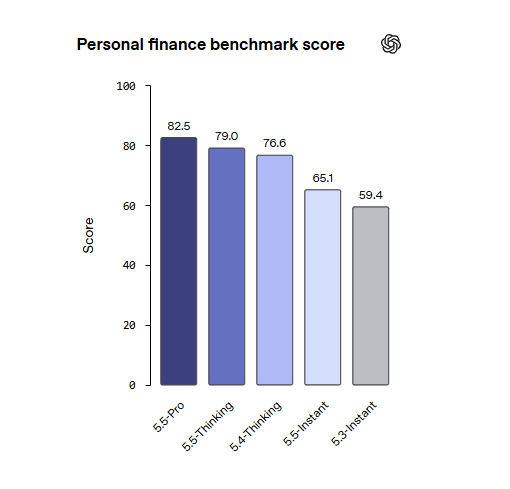

Sur les benchmarks déclarés, GPT-5.5 Thinking a obtenu 79 points sur 100 sur le benchmark interne des finances personnelles, GPT-5.5 Pro 82.5.

Les données ne sont pas comparables aux benchmarks publics, car OpenAI a construit le test avec cinquante professionnels du secteur précisément pour mesurer la qualité du raisonnement sur des tâches financières complexes : tout ce qui est exposé aux données personnelles de l’utilisateur a été pondéré sur le modèle le plus élevé.

Les contrôles granulaires sont déclarés dans la documentation de lancement. L’utilisateur peut déconnecter un seul compte de Paramètres → Applications → Financeset les données synchronisées sont supprimées dans les trente jours. Il existe une page dédiée pour visualiser et supprimer les mémoires financières générées par l’IA.

Les discussions temporaires n’accèdent pas aux comptes et n’enregistrent pas l’historique financier. Ce sont des détails importants, car les soupçons, lorsqu’un modèle lit un solde bancaire, portent moins sur la capacité à réagir que sur ce qu’il advient des données par la suite.

De la recommandation à l’action : ce qui change dans le flux

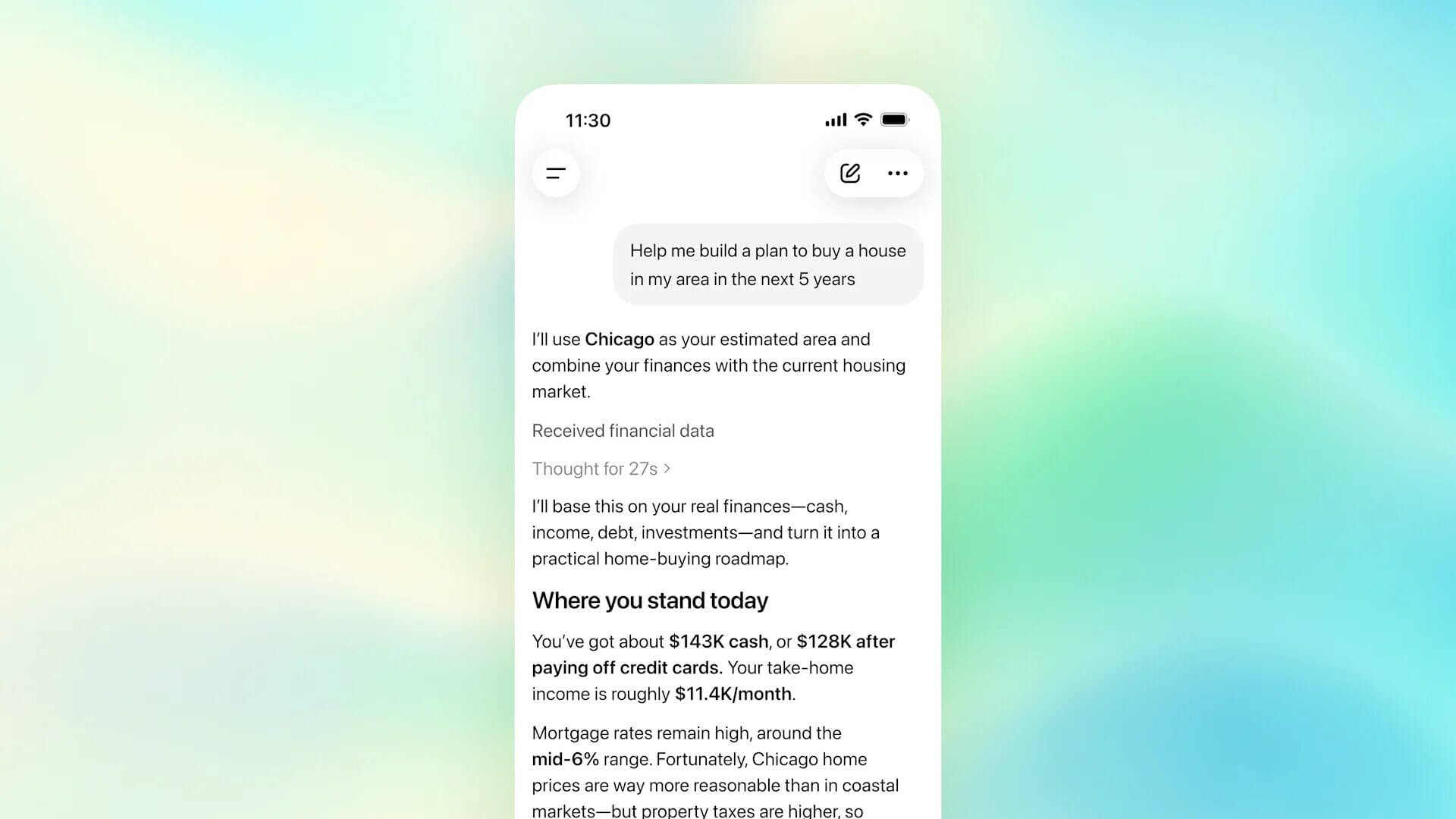

La publicité ne s’arrête pas au tableau de bord. OpenAI prétend travailler avec des partenaires de l’écosystème, a explicitement mentionné Intuit, pour permettre à l’utilisateur de passer de la question à l’action au sein de ChatGPT. Les deux exemples fournis sont indicatifs : de la recommandation d’une carte de crédit à l’évaluation de la probabilité d’approbation et au dépôt de la demande, ou d’une demande fiscale à l’estimation d’impact et à la prise de rendez-vous avec un comptable local.

Le saut ici n’est pas rhétorique. Vous passez d’un assistant qui explique à un agent qui exécute, dans la même invite. Dans le premier scénario, ChatGPT compare la carte de crédit optimale avec votre historique de dépenses, évalue votre profil de crédit sur des données réelles et, lorsque vous avez pris votre décision, remplissez et soumettez la demande. Dans la seconde, il calcule l’impact fiscal d’une vente d’actions avec votre situation personnelle et vous met en relation avec un conseiller signature agréé. La partie qui fait du bruit n’est pas le tableau de bord, c’est la boucle qui boucle.

L’acquisition en avril de Hiro, une startup de finances personnelles soutenue par Ribbit, catalyseur général et rétifdoit être lu exactement dans cette optique. OpenAI ne construit pas seulement un modèle qui comprend la finance, il achète le produit qui permet au modèle de faire des choses au sein de l’écosystème financier.

Finance, Juridique, Santé : le triangle où se chevauchent OpenAI et Anthropic

La sortie s’inscrit dans une carte qui se remplit très vite, des deux côtés de la Bay Area.

Anthropic a lancé sa solution d’analyse financière en juillet 2025, la première solution verticale de l’entreprise dédiée aux institutions et aux gestionnaires d’actifs. Le positionnement est explicitement entreprise : intégration avec S&P Global, Daloopa, bases de données bancaires internes, piste d’audit complète pour chaque analyse, garantie que les entrées et sorties ne sont pas utilisées pour la formation du modèle.

Six mois plus tard, en janvier 2026, Anthropic a lancé Claude for Healthcare lors de la conférence JP Morgan Healthcare : Opus 4.5 avec une fenêtre contextuelle de 64 000 jetons calibrée sur les dossiers médicaux, intégration FHIR, précision de 91 à 94 % sur le benchmark MedQA. La prochaine étape est arrivée en mai 2026, avec Claude for Legal publié sur GitHub : douze plugins open source dédiés aux cabinets juridiques individuels, plus de quatre-vingts agents spécialisés, intégration avec Westlaw.

OpenAI suit la même trajectoire, mais depuis le domicile du citoyen vers l’extérieur. La santé d’abord, avec le partenaire clinique et l’intégration des dossiers. Financez maintenant, avec les comptes courants. Le juridique, compte tenu du schéma des acquisitions et de la rapidité du cycle, n’est pas loin.

Les deux sociétés occupent le même territoire depuis deux portes d’entrée différentes. Anthropic entre par l’entreprise et le responsable de la conformité, OpenAI entre par le citoyen et l’application sur le téléphone. C’est la différence entre vendre une couche de raisonnement à Goldman Sachs et mettre un conseiller financier dans le raccourci clavier de l’utilisateur Pro. Les deux portes mènent au même bâtiment, les trois domaines où un citoyen ou une entreprise prend les décisions les plus lourdes de conséquences : l’argent, la santé, les contrats.

Le nœud de la responsabilité lorsque le conseil vient du modèle

Il y a un problème que la version OpenAI met en évidence plus qu’elle ne résout, et c’est la zone grise entre l’information et les conseils.

La SEC a clairement établi la limite à plusieurs reprises. Les informations génériques sur les investissements restent des informations, mais lorsqu’un système personnalise ces informations en fonction de la situation spécifique de l’utilisateur, elles entrent dans le territoire fiduciaire. Le devoir de diligence imposé par l’Investissement Loi sur les conseillers de 1940, bien rappelé dans le guide publié par Morrison Foerster en octobre 2025, ne diminue pas car le conseil vient d’un algorithme : il amplifie. ChatGPT qui lit le portefeuille de l’utilisateur Pro et propose un rééquilibrage vers les obligations est une opération qui présente par essence les caractéristiques d’un conseil personnalisé. Même si la clause de non-responsabilité au bas de la sortie dit non.

Sur hallucination la catégorie change. Lorsqu’un modèle généraliste invente une donnée de marché, l’erreur peut être vérifiée par l’utilisateur avec une recherche rapide. Lorsque le même modèle lit votre solde et projette une expiration de liquidité avec un mauvais numéro, l’erreur est invisible, car le numéro lu par le modèle est le vôtre et le numéro qu’il produit semble cohérent avec le reste.

Origin, le premier conseiller financier en IA réglementé par la SEC, a construit une architecture hybride précisément sur ce point : les LLM interprètent le scénario complexe, mais les mathématiques sont effectuées par des moteurs déterministes. Il s’agit d’un aveu technique important, fait par ceux qui ont construit le produit sur des risques de non-conformité.

La question de la responsabilité en cas de dommage demeure. Si le tableau de bord donne une mauvaise projection des flux de trésorerie et que l’utilisateur prend une décision d’achat basée sur cette projection, qui est responsable ? OpenAI, dans ses conditions de service, ne le fait pas. Plaid, qui a apporté les données, non plus. Le consultant qui a pu être booké à la fin du flow, oui, mais uniquement pour la partie qu’il a effectivement signée. Au milieu se trouve un nouvel espace dans lequel le régulateur américain travaille selon des principes et le régulateur européen, comme nous le verrons, tente de construire un périmètre plus étroit.

Que se passe-t-il lorsque ChatGPT rencontre l’open banking européen

Pour le moment, l’aperçu est uniquement aux États-Unis, Plaid uniquement. Au moment où il arrive en Europe, l’infrastructure technique est en place depuis des années et est nettement plus ouverte que celle américaine.

La DSP2 en Europe est en vigueur depuis 2019 et oblige les banques à exposer l’accès aux données des comptes courants, avec le consentement de l’utilisateur, à des prestataires tiers agréés via des API standardisées. C’est le système qui a permis à Satispay, Revolut, aux applications de gestion de finances personnelles et aux nouveaux acteurs de la fintech d’accéder aux comptes clients sans demander d’identifiants bancaires. La directive est en cours de révision vers la PSD3 et un nouveau règlement sur les services de paiement, et l’évolution technologique envisage déjà le dialogue entre les API bancaires et les assistants conversationnels via Model Context Protocol.

Lorsque ChatGPT demandera de connecter le compte Intesa ou UniCredit d’un client italien, il ne passera pas par Plaid, il passera directement par les interfaces XS2A exposées par les banques selon le framework NextGenPSD2 du Groupe Berlin. L’infrastructure est là, elle est en production, elle est déjà utilisée par des centaines d’acteurs. Ce qui manque, c’est le cadre réglementaire définissant qui fournit les conseils. La Consob et la Banque d’Italie, travaillant dans le cadre de MiFID II et en coordination avec l’ESMA, devront décider si ChatGPT qui recommande un rééquilibrage de portefeuille à un client italien est un service de conseil en investissement nécessitant ou non un enregistrement.

Le dilemme des banques italiennes

Pour les banques italiennes, le dilemme est double. D’une part, il y a le risque de désintermédiation : le client demande au modèle où placer l’argent et prend des décisions qui contournent le consultant interne de la banque. D’un autre côté, il est possible de construire sa propre expérience conversationnelle au sein de l’application propriétaire, avant que le client ne prenne l’habitude de poser les mêmes questions ailleurs. Pour les conseillers financiers indépendants, le défi est le même et différent, car l’asymétrie de l’information qui les maintenait au centre de la relation s’amenuise. Pour le régulateur européen, c’est le moment où l’approche américaine fondée sur des principes en matière de conseil en IA se heurte à l’approche européenne fondée sur des règles, et le point d’équilibre n’a pas encore été trouvé.

Sans doute, c’est précisément dans le domaine de la superposition entre le tableau de bord financier citoyen, le dossier médical lu dans Claude pour Santé, et la revue contractuelle en cours dans Claude pour Juridique, que se joue la prochaine partie.