PME italiennes et IA, ce que disent les données 2026 de l’Observatoire Polimi

Les PME italiennes sont confrontées à une phase dans laquelle l’incertitude géopolitique, la pression sur les coûts énergétiques, la difficulté à trouver des compétences et l’accélération de l’IA se cumulent plutôt qu’alternent. Dans ce contexte, les données les plus pertinentes issues de la recherche 2025-2026 de l’Observatoire de l’innovation numérique dans les PME de l’École polytechnique de Milan ne concernent pas seulement le niveau d’adoption technologique : elles concernent avant tout la qualité de la préparation avec laquelle les entreprises abordent le changement.

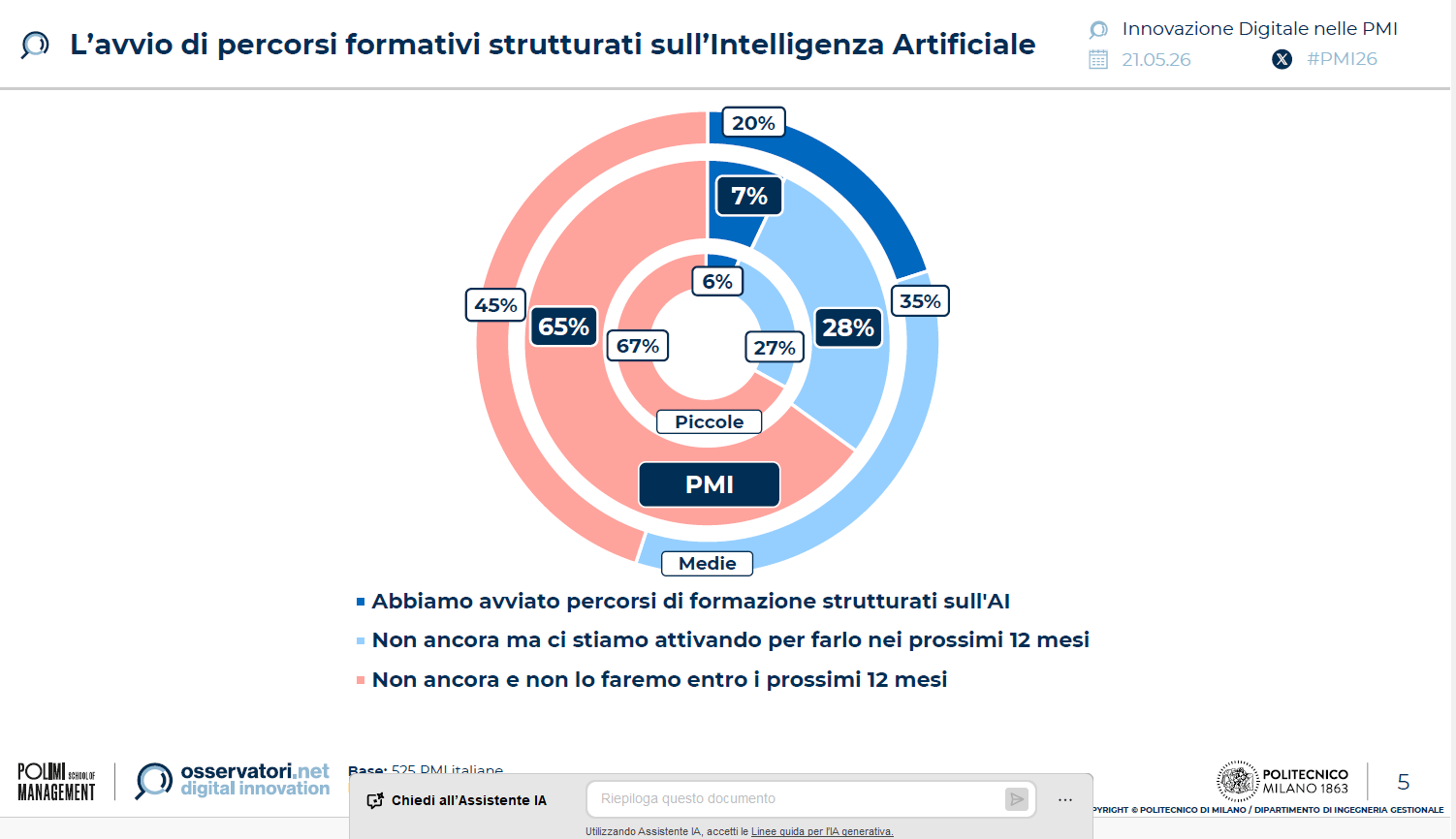

Selon les données publiées le 21 mai 2026 par l’Observatoire, 76 % des PME italiennes n’ont pas investi ou envisagent d’investir dans l’intelligence artificielle, seulement 7 % ont commencé des programmes de formation structurés sur l’IA et 47 % n’ont pas réalisé d’activités de recherche et développement au cours des trois dernières années. Lus ensemble, ces chiffres décrivent un retard qui dépasse la prudence : ils montrent qu’une grande partie du tissu productif est encore mal équipée pour connecter numérique, organisation et capacité compétitive future.

Un problème qui concerne le cœur de l’économie italienne

L’enjeu est important car les PME ne constituent pas une composante marginale du système de production. La fiche officielle de l’Observatoire de l’innovation numérique dans les PME rappelle que, bien qu’elles représentent environ 5% des entreprises actives, elles représentent 35% des salariés du secteur privé, 42% du chiffre d’affaires global et 38% de la valeur ajoutée. Lorsque leur capacité à innover ralentit, le problème ne reste pas confiné aux entreprises individuelles : il se déplace vers les chaînes d’approvisionnement, les territoires, l’emploi qualifié et la compétitivité du pays.

C’est pourquoi le thème de l’IA dans les PME doit être lu avec un critère plus large que le simple comptage des projets activés. Il s’agit de comprendre combien d’entreprises ont construit les conditions pour réellement utiliser ces technologies : compétences internes, processus assez ordonnés, disponibilité des données, capacité à évaluer les coûts et les bénéfices, relations avec les partenaires externes, continuité des investissements.

Les dépenses numériques augmentent, mais le marché reste polarisé

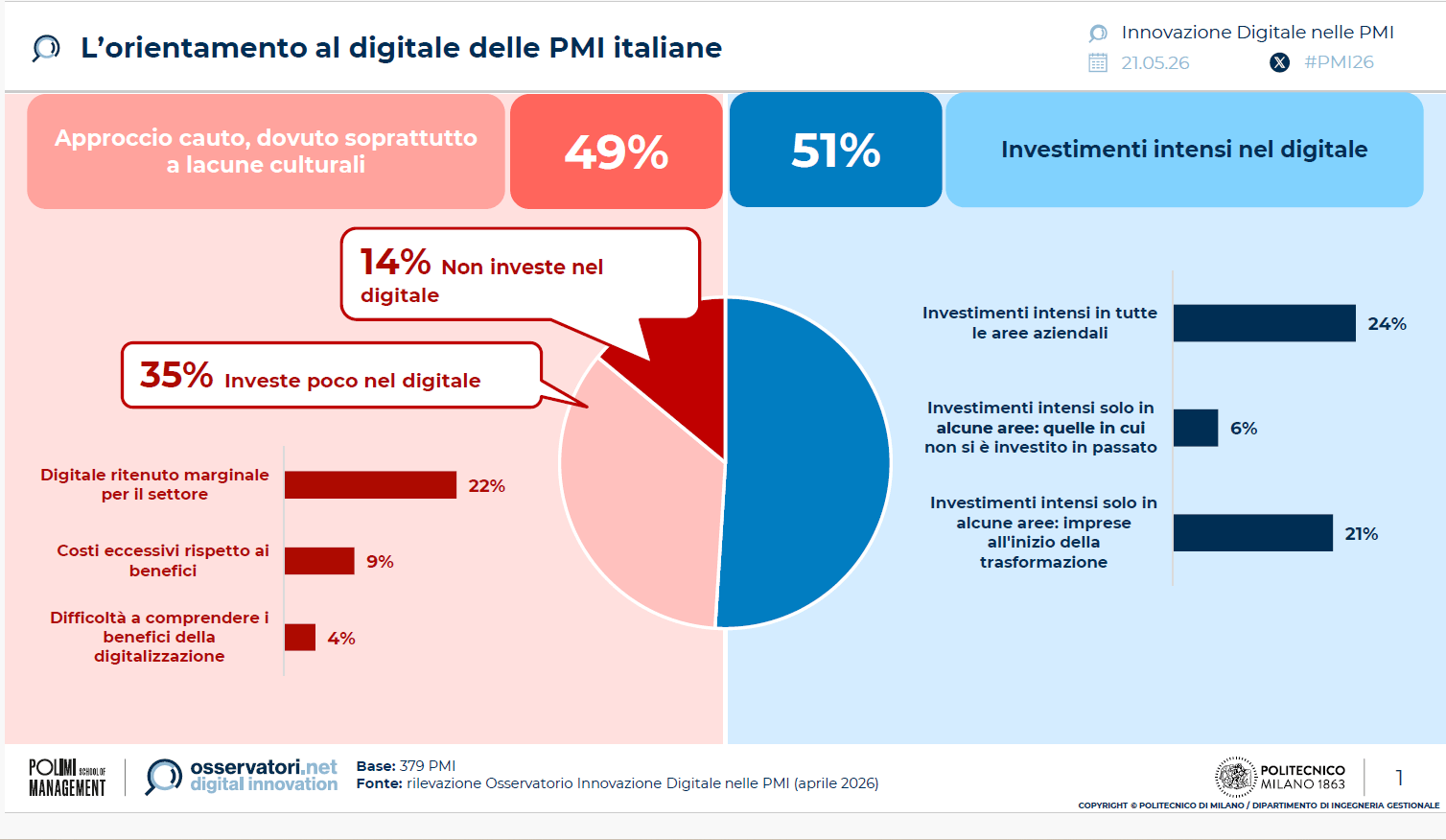

L’étude montre un signe encourageant : en 2025, plus d’une PME sur deux a augmenté ses dépenses en matière de transformation numérique par rapport à l’année précédente. Les données suggèrent que le numérique est sorti de la catégorie des dépenses reportables pour une partie importante des entreprises. Toutefois, la croissance ne coïncide pas automatiquement avec une maturation généralisée.

En fait, certaines entreprises continuent d’investir de manière sélective ou défensive, se concentrant souvent sur les domaines les plus proches de l’efficacité opérationnelle ou sur le rattrapage des retards en matière d’infrastructures. C’est une étape utile, mais pas suffisante. Le risque est de s’arrêter à une digitalisation administrative ou fonctionnelle, alors que les technologies de pointe restent en dehors du champ des décisions stratégiques.

Ceci est une synthèse des chiffres les plus pertinents publiés par l’Observatoire.

Tableau : données mesurant le retard concurrentiel des PME

| Indicateur | Valeur |

|---|---|

| PME qui n’ont pas investi ou ne prévoient pas d’investir dans l’IA | 76% |

| PME proposant des programmes de formation structurés en IA | 7% |

| PME n’ayant pas réalisé d’activités de R&D au cours des trois dernières années | 47% |

| PME qui ont investi dans le cloud sur la période de trois ans 2023-2025 | 56% |

| Les PME prévoient d’investir dans le cloud au cours de la période 2026-2028 | 91% |

Le tableau permet de comprendre une dynamique précise : la modernisation des infrastructures se poursuit, tandis que l’adoption des technologies émergentes et le développement des compétences restent lents. Le cloud avance, l’IA reste marginale, la R&D reste discontinue. Il s’agit d’une trajectoire qui améliore les opérations à court terme, mais ne garantit pas automatiquement la capacité à résister à la concurrence dans les années à venir.

IA, R&D et compétences : les trois retards qui s’additionnent

Le premier retard est l’adoption de l’IA. Une entreprise peut également décider de ne pas investir immédiatement dans de nouveaux outils, mais lorsque le manque d’adoption concerne les trois quarts de l’échantillon, le problème devient systémique. Cela signifie qu’une très grande partie des PME risquent de prendre du retard en matière de productivité, d’automatisation des processus, d’aide à la décision, de personnalisation des activités et de valorisation des données.

Le deuxième retard concerne la Recherche et le Développement. Si 47% des PME n’ont pas réalisé d’activités de R&D au cours des trois dernières années, la difficulté n’est pas seulement technologique. C’est organisationnel et culturel. Sans une fonction, même légère, dédiée à l’expérimentation, au partenariat et au développement, l’innovation reste épisodique et dépend davantage de l’intuition de l’entrepreneur que d’une méthode reproductible.

Le troisième retard est celui des compétences. 7 % des programmes de formation structurés en IA indiquent que de nombreuses entreprises observent le changement de l’extérieur. Cette approche réduit la capacité à bien choisir les fournisseurs, à évaluer les cas d’utilisation, à fixer des objectifs réalistes, à gérer les données, à gérer les risques et à mesurer les résultats. Sans formation, même tout investissement technologique risque de ne produire que peu de résultats.

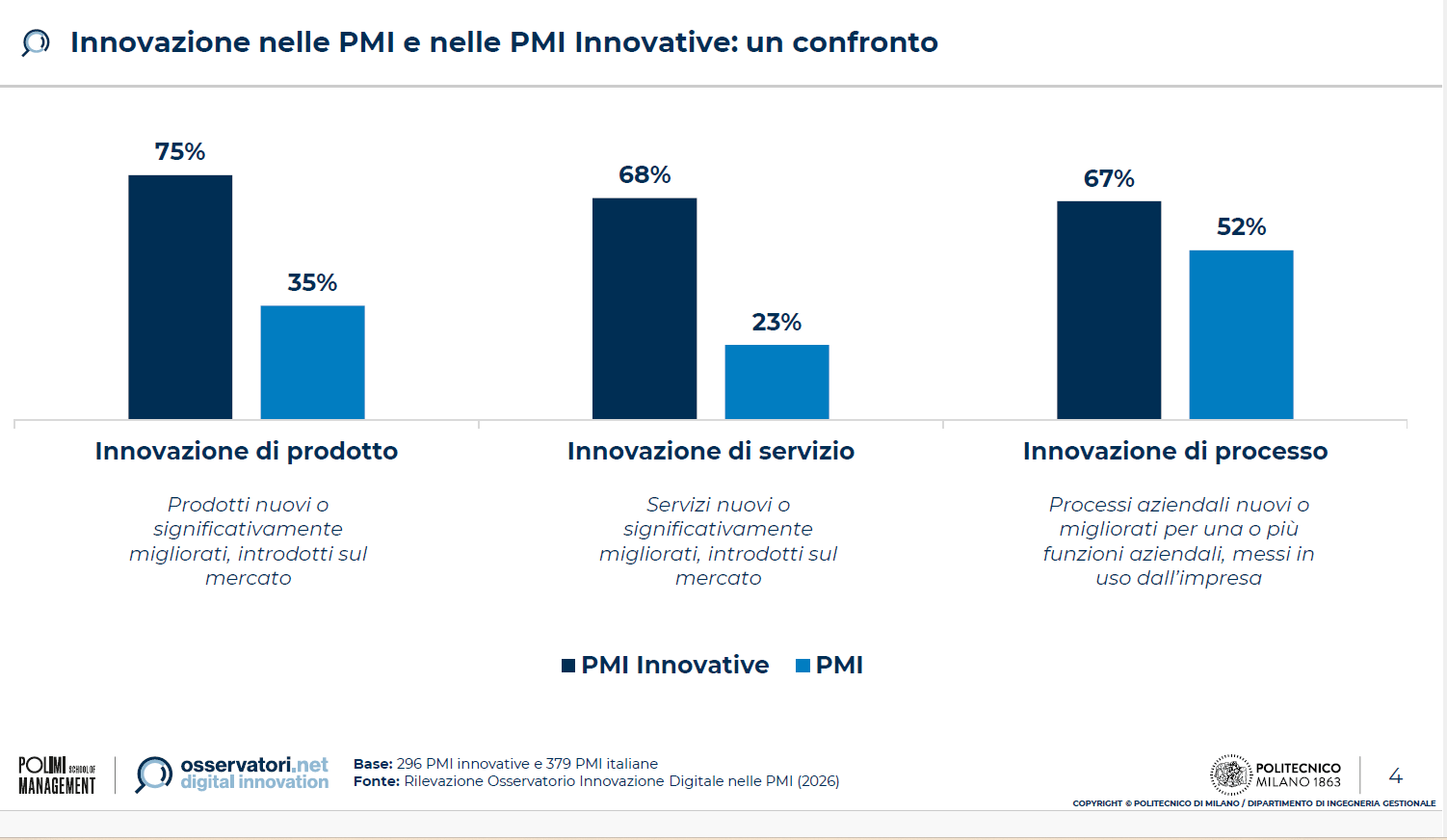

Les PME innovantes montrent qu’il existe une trajectoire différente

Cependant, dans ce scénario, une indication positive apparaît également. Les PME innovantes affichent un comportement beaucoup plus avancé : elles investissent davantage dans les compétences, collaborent avec des universités et des centres de recherche, protègent la propriété intellectuelle et considèrent la R&D comme un élément stable du modèle économique. Le point intéressant est que l’avantage ne vient pas d’une seule technologie.

Elle naît d’une combinaison de facteurs : capital humain, ouverture sur l’écosystème, méthode, continuité des investissements.

C’est là que le débat sur l’IA dans les PME doit être relocalisé. L’adoption réussie de l’IA ne dépend pas seulement de l’achat de logiciels ou de l’accès à des incitations. Cela dépend de la capacité de l’entreprise à transformer le numérique en levier de pilotage et non en poste de dépense à part entière.

Le vrai risque est compétitif

La lecture la plus utile des données de l’Université Polytechnique de Milan est la suivante : les PME italiennes sont confrontées à un risque concurrentiel, avant même le risque technologique. L’IA, la R&D et la formation ne sont pas trois chapitres distincts. Ce sont trois composantes d’une même capacité d’adaptation.

Dans une phase marquée par la volatilité énergétique, des marchés plus instables et une pression croissante sur la productivité, sous-estimer la transformation numérique revient à s’exposer à une perte progressive de marges, d’attractivité et de rapidité de décision.

Les entreprises qui se contentent de chasser l’urgence peuvent rester opérationnelles, mais auront plus de difficultés à se repositionner. Ceux qui considèrent le numérique et les compétences comme des infrastructures de compétitivité disposeront de davantage d’outils pour gérer l’incertitude et la transformer en avantage.