Centre de données, le développement se développe en Italie

La nécessité d'un centre méditerranéen pour l'intelligence artificielle pousse l'expansion des centres de données en Italie. Et met l'importance d'une planification adéquate des infrastructures au premier plan.

Le marché du centre de données italien crie, soutenu par l'augmentation de la demande de capacité de calcul et de forts investissements par des acteurs mondiaux tels que Amazon Web Services (AWS), Google, Microsoft et bien d'autres, selon l'analyse du rapport 'Le marché des centres de données en Italie 'construit par le Rina Prime Value Services Study Center en collaboration avec CER (Centro Europa Research).

Milan, centre technologique traditionnel du pays, est destiné à rester le centre nerveux, mais aussi d'autres villes – de Turin à Treviso, de Cagliari à Bari et Palerme – émergent comme des pôles potentiels pour le développement de nouveaux centres de données. Grâce également aux incitations fiscales, à une disponibilité croissante des énergies renouvelables et à l'accès aux ressources en eau pour le refroidissement.

Du flap-D à l'Italie

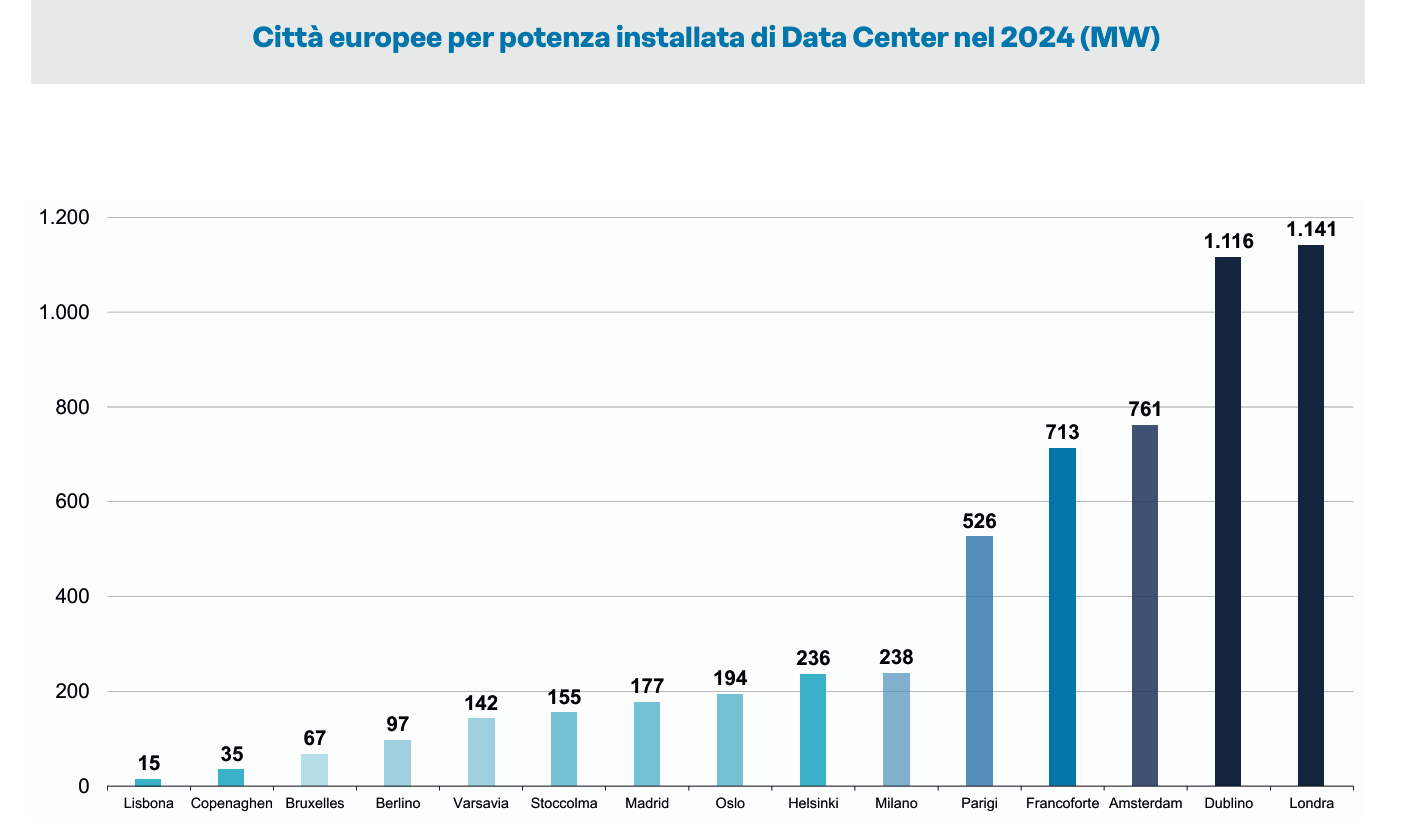

Si jusqu'en 2023, les villes SO Ruisseau (Francfort, Londres, Amsterdam, Paris et Dublin) ont représenté 70% de la capacité totale installée de Colocation en Europe, ces dernières années, la demande est de plus en plus orientée vers les pays du bassin méditerranéen.

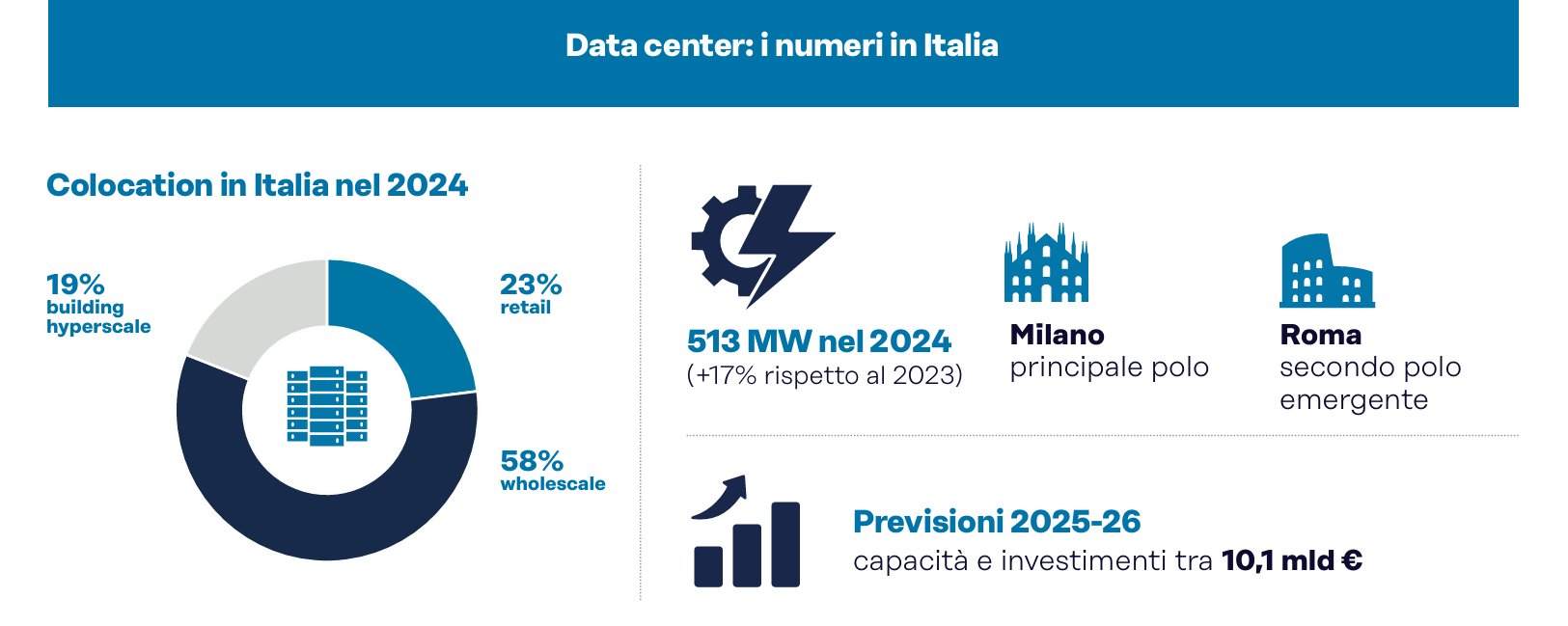

En 2024, de nouveaux centres de données ont été activés en Italie, ce qui a augmenté la puissance énergétique globale de 75 MW, ce qui a porté le total national à 513 MW, avec une augmentation de 17% par rapport à l'année précédente.

Milan est confirmé comme le principal centre d'infrastructures du pays, atteignant une puissance de 238 MW, pour une augmentation de 34% par rapport à 2023 et avec des projets dépassant 300 MW d'ici 2026,

Ces données placent Milan devant d'autres pôles émergents tels que Madrid (environ 170 MW) et Varsovie (140 MW), bien que encore loin des pôles consolidés tels que Londres (1,140 MW IT), Amsterdam (760 MW) et Francfurt (710 MW IT).

Les pôles émergents

Les pôles émergents, également appelés Niveau 2incluent également des villes comme Helsinki, Oslo, Bruxelles, Copenhague, Lisbonne, Stockholm et Berlin. Ils sont une métropole stratégique numérique, mais qui manquent toujours – ou pas entièrement développés – en termes de services et de connexions numériques pour soutenir la forte croissance de technologies telles que le cloud computing, l'IA, l'IoT et la 5G.

Mais, en même temps, ils bénéficient de la saturation du volet-D, de la demande de redondance géographique et d'une plus grande attention à la durabilité énergétique.

Les instituts de recherche spécialisés dans ce secteur prévoient qu'en 2030, la capacité installée sur les marchés émergents européens augmentera avec un taux annuel de plus de 15%.

Les investissements sont orientés vers des solutions vertes, en tant que centre de données à 100% par des énergies renouvelables ou équipées de systèmes avancés de refroidissement par eau.

Un marché potentiel élevé

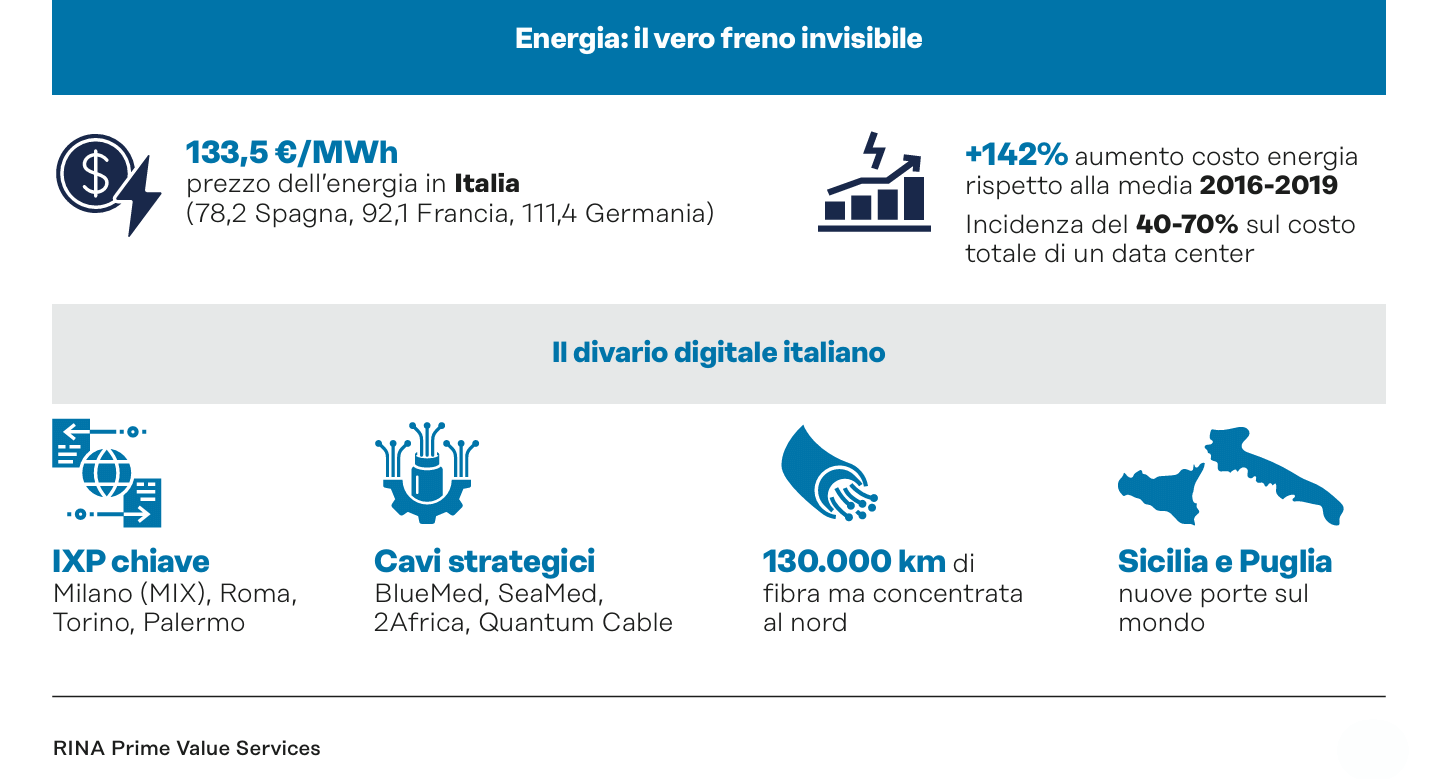

L'Italie, en particulier, est considérée comme un marché potentiel élevé grâce à sa position géographique et au développement de nombreux projets et câbles sous-marins en Méditerranée (comme Bluemed, 2Africa, Sea Med, Quantum Cable et Medloop).

FLAP-D continuera de jouer un rôle clé sur le marché européen des centres de données, mais la croissance des marchés émergents indique une régionalisation progressive de l'infrastructure numérique. Cela favorisera une plus grande résilience, efficacité énergétique et inclusivité dans la transformation numérique européenne.

Le positionnement des centres de données est étroitement lié à la présence de dorsales à fibre optique, à un point d'échange sur Internet (IXP) et aux points d'atterrissage des points d'atterrissage.

Milan est le siège social du mélange, le principal IXP italien, et bénéficie d'un système de fibres métropolitaines géré par les fibres ouvertes, Retelit, TIM et d'autres opérateurs.

Au niveau national, le réseau dorsal à haute capacité se compose de plus de 130 000 km de fibres optiques, avec une distribution fortement déséquilibrée vers le nord et les principaux couloirs est-ouest (Milan-Turin, Bologne-Venezia). Cependant, les domaines clés pour les câbles sous-marins – comme la Sicile et les Pouilles – deviennent également stratégiques pour le trafic intercontinental.

Pour la période de deux ans 2025-2026, d'autres investissements sont prévus dans le secteur des centres de données en Italie, avec une estimation de 10,1 milliards d'euros destinés à la construction et à la préparation de nouvelles infrastructures.

Qui investit dans le centre de données

Le marché italien de colocationqui concerne l'offre ou le loyer) des espaces et des infrastructures nécessaires pour héberger les serveurs et les données des organisations, a atteint une valeur de 765 millions d'euros en 2024, enregistrant une croissance de 17% par rapport à 2023 (654 millions).

De cette façon, les entreprises peuvent positionner leur équipement informatique dans les centres de données de troisième partie, bénéficiant d'environnements sûrs, connectés et équipés d'une alimentation électrique et de systèmes de refroidissement adéquats.

Quant aux principaux investisseurs institutionnels du secteur du centre de données, ils se distinguent d'abord d'abord:

- Digital Realty, l'une des principales sociétés de fournisseurs de colocation au monde, avec plus de 280 centres de données dans 26 pays.

- Blackstone, le plus grand gestionnaire d'actifs alternatifs au monde, qui a annoncé un investissement de 7,5 milliards d'euros pour développer des centres de données à Aragon, au nord-est de l'Espagne.

- Compass Datacenters, l'un des plus grands développeurs du secteur du monde, a marqué son entrée en Italie et en Europe grâce à une coentreprise avec Hines.

En Europe, en plus des investisseurs mondiaux, le groupe Amundi et DWS est également très actif: ces investisseurs contribuent de manière significative à l'expansion des infrastructures numériques en Europe, répondant à la demande croissante de compétences de traitement et de stockage des données.

Les emplacements italiens stratégiques

Le choix de l'emplacement d'un centre de données dépend de plusieurs facteurs stratégiques, notamment la disponibilité de l'énergie, la connectivité, la sécurité sismique, l'accès aux ressources en eau pour le refroidissement, les incitations fiscales et les réglementations urbaines.

Les meilleurs emplacements en Italie pour un centre de données dépendent de l'objectif de l'investissement. Milan est l'option la plus développée pour la connectivité, tandis que le nord-est et le Piémont offrent de bonnes conditions climatiques et énergétiques.

Le centre-sud, dont la Sardaigne et la Sicile, émerge également pour les investissements dans les infrastructures et les incitations fiscales.

Le coût de l'énergie pèse (beaucoup)

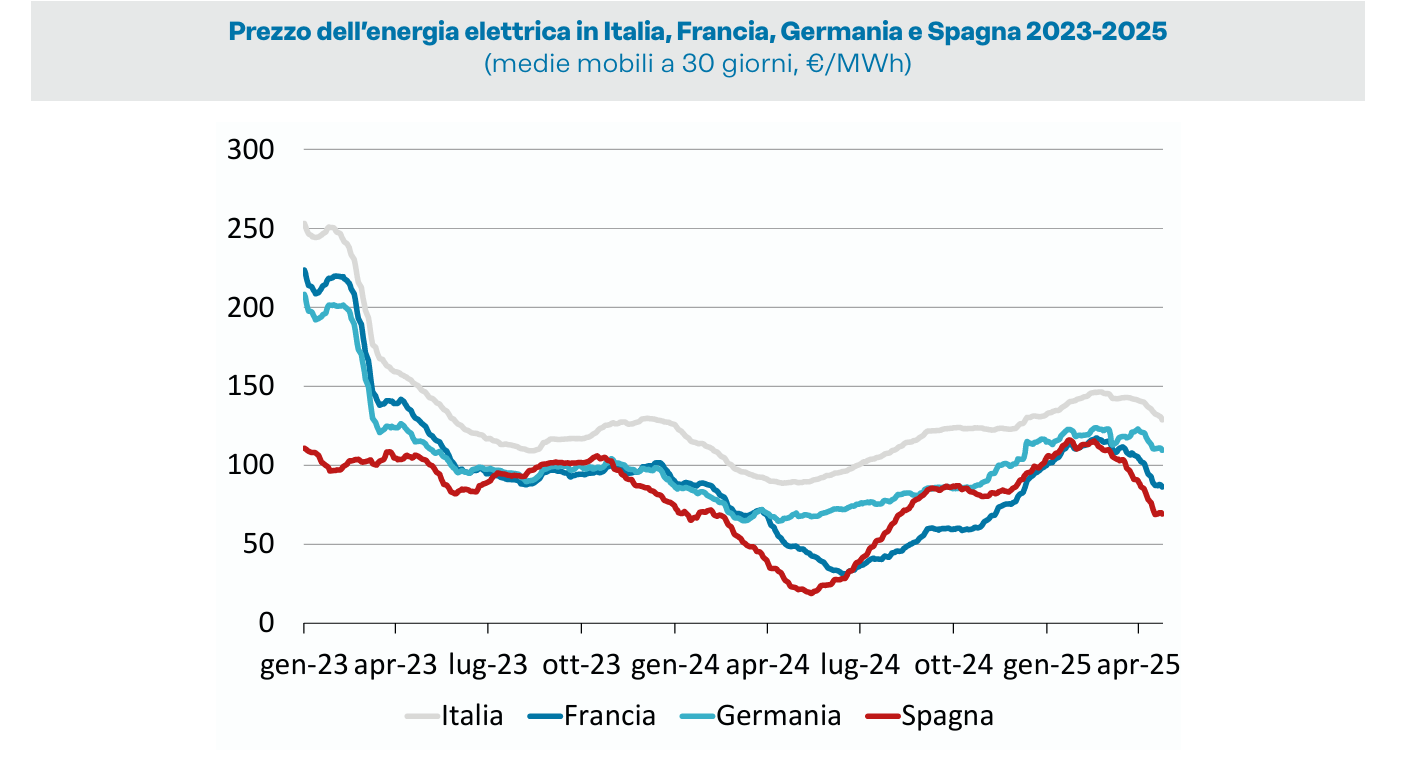

Le coût de l'énergie en Italie représente l'un des principaux défis structurels pour le développement de centres de données. Au cours des quatre premiers mois de 2025, le prix moyen de l'électricité a atteint 133,5 euros / MWh, bien plus élevé par rapport aux autres marchés européens: la France (92 euros / mWh), l'Allemagne (111,4 euros / mWh) et l'Espagne (78 euros / mWh).

Cette différence pénalise l'attractivité du marché italien par rapport aux contextes plus concurrentiels et affecte directement les marges opérationnelles des opérateurs.

En analysant la tendance historique, les données des dernières années montrent des écarts sensibles par rapport à la moyenne de la période d'avant la crise (2016 2019), lorsque le prix moyen en Italie était de 55 euros / MWh.

Le chiffre de 2025 représente une augmentation de + 142% par rapport à la moyenne 2016-2019, par rapport aux augmentations des autres marchés de 101% pour la France et + 185% pour l'Allemagne. En Espagne, l'augmentation est plus de contenu (+ 54%).

Le pic maximal a été enregistré en 2022, avec un prix moyen de 314,25 euros / MWh en Italie. Après une normalisation partielle au cours des deux années suivantes, cependant, il y a une nouvelle augmentation entre 2024 et 2025.

Le «essence» des centres de données

En 2025, le différentiel de prix entre l'Italie et l'Espagne est de 55 euros / MWh, tandis que par rapport à la France et en Allemagne, le différentiel est respectivement à +41 euros / mWh et +22 euros / mWh.

Cet écart structurel pénalise l'attractivité du marché italien, limitant la compétitivité par rapport aux contextes européens les plus efficaces et compressant les marges opérationnelles des opérateurs du secteur.

Pour les centres de données, l'énergie n'est pas seulement un élément de coût, mais la composante opérationnelle principale, affectant 40 à 70% du coût total. Tout cela peut entraîner des retards dans les projets, des coûts plus élevés ou même une réinstallation dans des régions plus stables du point de vue des coûts énergétiques.