Telco AI : comment les opérateurs peuvent créer de la valeur dans les réseaux, le B2B et les infrastructures

Les télécommunications entrent dans une phase différente de celle qui a marqué les quinze dernières années. Après avoir accompagné une grande partie de la croissance numérique mondiale sans parvenir à capter une part proportionnelle de la valeur générée, les opérateurs se retrouvent désormais face à une fenêtre concrète de repositionnement. Il ne s’agit pas seulement de réduire les coûts ou de finaliser le déploiement de la fibre optique et de la 5G. La question, selon McKinsey, concerne la manière dont les opérateurs télécoms peuvent redéfinir leur rôle dans l'économie de l'IA, en s'éloignant d'une logique presque « utilitaire » pour redevenir des plateformes de croissance.

Le rapport «La réinvention des télécommunications : comment l'IA peut alimenter la création de valeur« , publié par McKinsey fin février 2026, inscrit cette transformation dans un cadre précis. La collection est structurée autour de quatre axes stratégiques : la transformation AI-native, la croissance au-delà du noyau, l'innovation infrastructurelle et le market façonnage, c'est-à-dire l'ensemble des mouvements corporatifs et industriels utiles pour changer la structure du marché. C'est une lecture utile car elle ne se limite pas à célébrer l'IA comme un levier abstrait, mais tente d'estimer où se concentrent les marges, les nouveaux revenus et les avantages concurrentiels pour les opérateurs.

Parce que les opérateurs télécoms sont à la traîne depuis des années

Le diagnostic initial est clair. Les opérateurs télécoms ont construit les réseaux sur lesquels s'est développée l'économie numérique du XXIe siècle, mais ils ont longtemps été coincés entre l'intensité capitalistique, la concurrence croissante, les contraintes réglementaires et la compression des marges. McKinsey nous rappelle que, depuis plus d'une décennie, des multiples de valeur d'entreprise du secteur est resté stable à environ 5 à 7 fois, tandis que ceux du secteur technologique ont continué de croître jusqu'à 15 ou plus.

Au cours de la même période, le TSR du secteur des télécommunications était nettement inférieur à celui global des autres secteurs.

Ces derniers mois, des signes de discontinuité sont toutefois apparus. Le rapport indique que la performance du marché des opérateurs de télécommunications a commencé à se rapprocher de la moyenne mondiale et que l'écart entre la croissance des revenus et la croissance des investissements se réduit, également parce que bon nombre des phases les plus coûteuses du déploiement de la 5G et de la fibre optique sont sur le point d'être achevées. Cela ne signifie pas que la récupération est déjà écrite. Cela signifie plutôt que les opérateurs disposent désormais d’une plus grande marge de manœuvre pour choisir où investir leurs capitaux, leurs logiciels et leurs capacités organisationnelles.

L’IA ne suffit pas en tant que technologie : une transformation native de l’IA est nécessaire

L’un des passages les plus intéressants du rapport concerne la critique des projets d’IA menés de manière fragmentée. Selon McKinsey, les opérateurs télécoms ont souvent abordé l’IA générative et, plus récemment, l’IA agentique, avec une logique faite de cas d’usage isolés, de petits pilotes et d’initiatives d’efficacité non liées à une véritable refonte des processus de bout en bout.

Dans ce cadre, l’IA accélère les activités existantes mais ne change pas réellement le fonctionnement de l’organisation.

La thèse centrale est différente : la valeur émerge lorsque l’IA entre dans le modèle opérationnel et pas seulement dans les outils. Pour McKinsey, cela signifie travailler sur des données intégrées, des équipes interfonctionnelles, de nouveaux indicateurs de responsabilité, des systèmes prêts pour l'IA et des partenariats structurés avec hyperscaler, intégrateur de systèmes et des spécialistes verticaux. La dimension culturelle compte au moins autant que la dimension technique. Sans surprise, dans les enquêtes citées par l’entreprise, le principal obstacle à l’évolution n’est pas l’absence de cas d’usage, mais la faiblesse de la gestion du changement et de l’adoption interne.

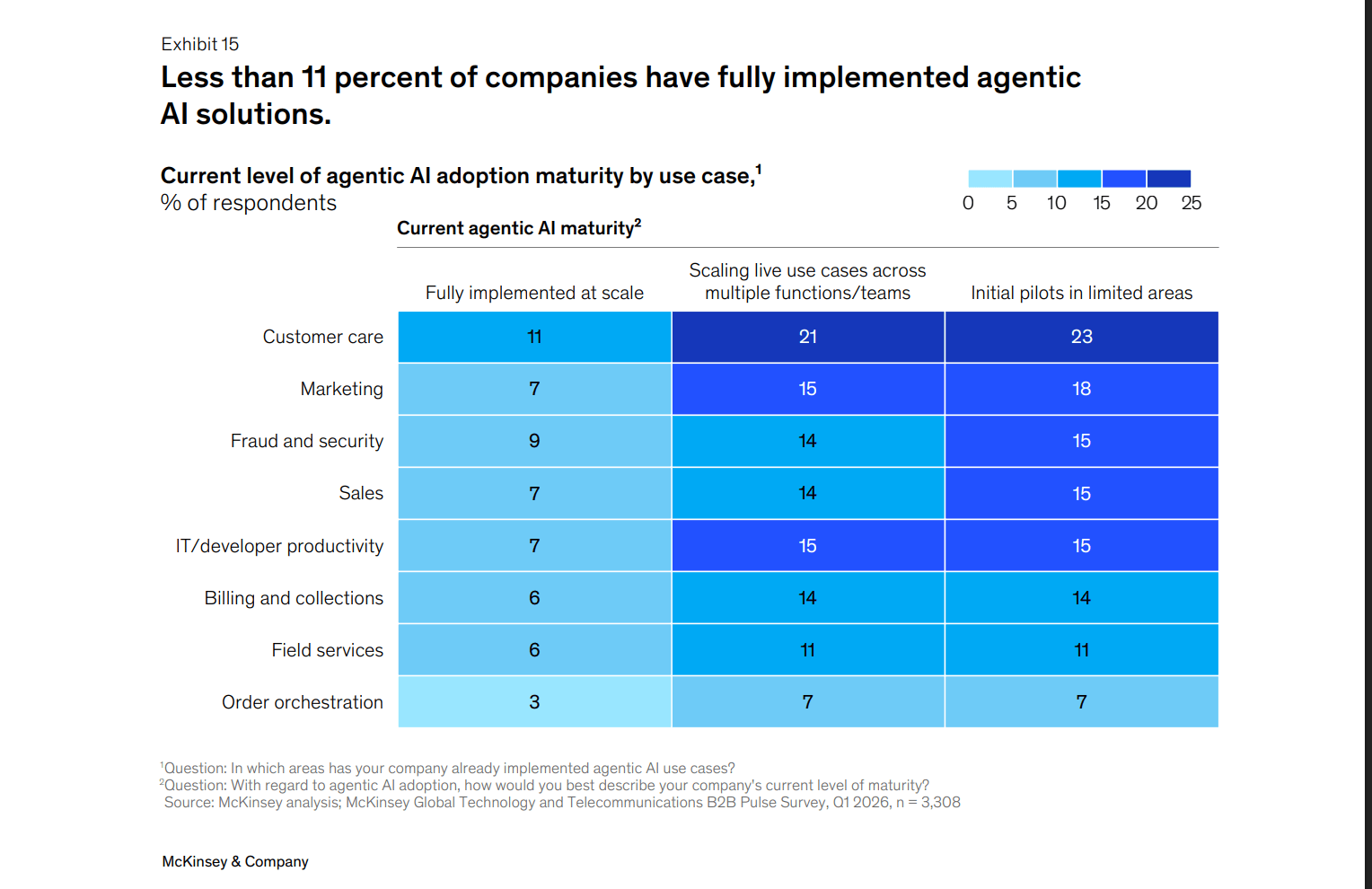

L’IA agentique peut changer les choses

Dans le chapitre consacré au tournant de l’IA dans les opérateurs télécoms, McKinsey avance que l’IA agentique pourrait constituer le premier véritable changement de paradigme pour le secteur. Contrairement aux vagues d'automatisation précédentes, les agents logiciels peuvent intervenir dans des flux de travail complets, coordonner les activités, suggérer des décisions opérationnelles et réduire les étapes manuelles, les goulots d'étranglement et les niveaux de contrôle intermédiaires.

La promesse ne concerne donc pas seulement la productivité individuelle, mais la réécriture des workflows.

Les estimations annoncées sont ambitieuses. McKinsey évoque la possibilité d'améliorer le ROIC et l'EBITDA jusqu'à dix points de pourcentage en cinq ans dans les cas d'adoption les plus cohérents et disciplinés. Ailleurs, le document souligne une amélioration potentielle de l'EBITDA de 20 à 30 % sur un horizon d'environ cinq ans pour des opérateurs sans fil comparables, grâce à l'automatisation des fonctions de service client, de réseau, de marketing, d'informatique et de support.

Ces chiffres doivent être interprétés comme des scénarios et non comme des résultats garantis, mais ils montrent clairement où le secteur pense pouvoir récupérer de la valeur.

Du centre d'appels au réseau : des cas concrets

Le rapport ne s'arrête pas aux principes généraux. Parmi les cas les plus cités figure celui de KPN, qui a initié une démarche voix à voix gérer certaines interactions du service client de bout en bout, après avoir décomposé les intentions, les sous-intentions et les parcours clients pour évaluer leur complexité et leur impact. L'objectif affiché est de diminuer les délais moyens de gestion des dossiers nécessitant une intervention humaine et de réduire la dépense globale des centres d'appels.

Sur le plan des réseaux, le cas NTT Docomo est encore plus significatif. L'opérateur japonais a développé un index appelé Customer Network Experience avec McKinsey, construit sur plus de 400 téraoctets de données réseau, pour corréler performances techniques et expérience utilisateur réelle. Cet indice est utilisé dans les processus de planification, de maintenance préventive et d’allocation des investissements. Selon le rapport, entre 10 % et 30 % des interventions d'investissement planifiées peuvent être réorientées vers des sites ayant un plus grand impact sur l'expérience et la valeur économique.

Le cas d'Entel Connect en Amérique du Sud est également intéressant, où un système d'agent analyse 100 % des appels entrants, identifie les leads et les opportunités manquées et génère des indications personnalisées pour les opérateurs. En dix semaines, selon McKinsey, les ventes entrantes ont augmenté de 40 %, sans dégradation de la satisfaction client. Ce type d’exemple permet de comprendre pourquoi l’IA, pour les opérateurs télécoms, n’est plus seulement une question de coût mais de plus en plus de revenus.

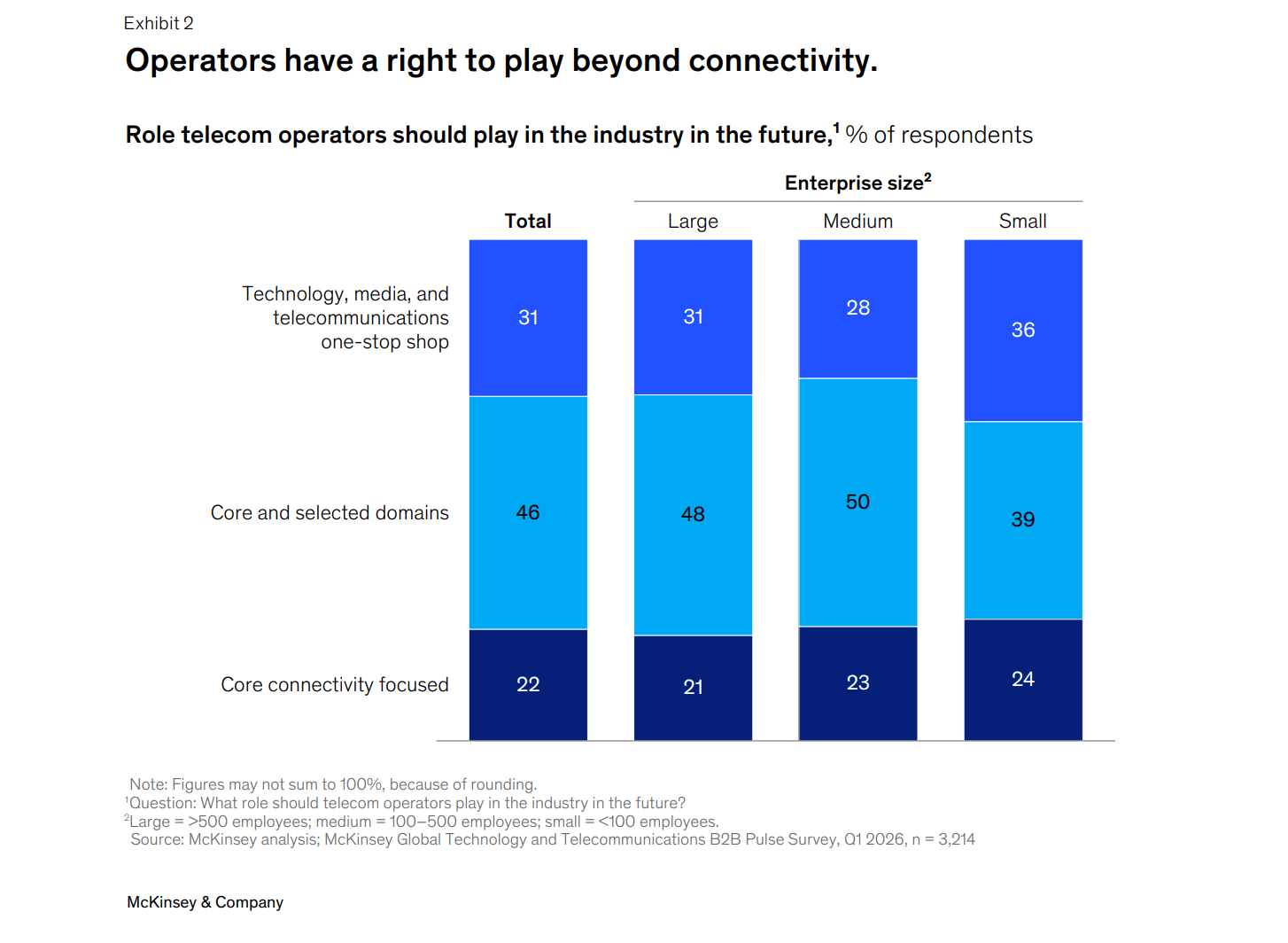

Croissance au-delà de la connectivité

Un autre axe fort du rapport concerne la croissance au-delà du noyau. McKinsey soutient depuis longtemps que la connectivité à elle seule ne suffit plus à prendre en charge les multiples, les ARPU et les trajectoires de croissance. Dans le document de 2026, ce raisonnement est mis à jour à la lumière des API, de l’IA agentique, des services cloud, de la cybersécurité, de la 5G privée et des modèles de plateforme. L’idée sous-jacente est que les opérateurs de télécommunications peuvent passer du statut de fournisseur de produits à celui d’orchestrateur de services intégrés.

En B2B, la situation est claire. L'enquête McKinsey menée auprès de plus de 3 000 décideurs montre que les entreprises clientes considèrent les opérateurs comme des acteurs pertinents au-delà des services mobiles et fixes traditionnels, notamment en matière de sécurité, d'orchestration de réseau, d'hébergement cloud et, potentiellement, de services d'IA.

La croissance la plus forte attendue au cours des douze prochains mois concerne la sécurité et l'IA agentique, toutes deux supérieures à 9 %, tandis que la connectivité de base reste le domaine de croissance le plus lent, en dessous de 5 %.

En B2C, McKinsey souligne cependant que les moteurs de croissance traditionnels sont en perte de vitesse : forfaits illimités, saturation de la convergence fixe-mobile et moindre capacité à freiner les hausses de prix. Dans ce contexte, les services adjacents deviennent un levier plus structurel.

Le rapport consacré à la croissance au-delà du noyau souligne qu'environ 70 % des consommateurs seraient prêts à acheter au moins un service adjacent auprès de leur opérateur, dans des domaines tels que l'énergie, l'assurance, le contenu numérique, la santé et le marché.

Confiance, confidentialité et souveraineté : le nouveau facteur de compétitivité

Le thème de la confiance traverse toute la collection. Dans la section B2B, McKinsey souligne que la confidentialité des données et la conformité réglementaire sont désormais la principale préoccupation de plus de la moitié des entreprises clientes en matière d'IA agentique. En outre, près des deux tiers des personnes interrogées indiquent qu'un environnement de cloud privé ou une infrastructure sur site directement contrôlé est préférable, tandis que la volonté d'accepter des modèles moins restrictifs reste limitée.

Cela ouvre un espace libre aux opérateurs télécoms, notamment en Europe et dans les secteurs réglementés. La conformité ne devient plus seulement une contrainte, mais un élément de la proposition de valeur. Il en va de même pour le dossier de l’IA souveraine, qui, selon McKinsey, pourrait influencer entre 30 % et 40 % des dépenses en IA d’ici 2030, pour un marché de 500 à 600 milliards de dollars. Le message est clair : ceux qui peuvent proposer des infrastructures, des contrôles, une auditabilité et des modèles de déploiement cohérents avec les exigences de souveraineté seront en mesure de se tailler une position stratégique dans la nouvelle chaîne de valeur de l’IA.

Réseaux, datacenters et infrastructures : le retour du capital, mais avec des logiciels

La partie la plus concrète du rapport est peut-être celle qui relie l’IA et l’infrastructure. McKinsey note que les opérateurs télécoms disposent déjà de nombreux atouts requis par la nouvelle économie de l'IA : fibre, présence généralisée sur tout le territoire, sites périphériques, accès à l'énergie, expérience dans la gestion de réseaux hautement disponibles. Selon la vision de l'entreprise, la question n'est plus de savoir si les opérateurs sont pertinents dans cette chaîne d'approvisionnement, mais à quels moments ils peuvent rivaliser avec des profils de risque et de rendement durables.

Les domaines présentant le plus grand potentiel incluent la fibre optique vers les nouveaux centres de données, les services de réseau intelligents pour gérer les charges de travail d'IA distribuées et le marché du GPU en tant que service. McKinsey estime une opportunité de 30 à 50 milliards de dollars pour la connectivité fibre aux centres de données d'ici 2030, 70 à 80 milliards pour les coûts de sortie et les services réseau avancés, et 35 à 70 milliards pour le GPUaaS, hors hyperscalers. Mais là aussi, le rapport insiste sur la discipline : capacité commerciale dédiée, souscription rigueur, partenariats et disponibilité de sites disposant d'une alimentation et d'un refroidissement adéquats.

Le vrai choix pour les opérateurs télécoms

Le fil conducteur qui unit l’ensemble du document est simple. Les opérateurs de télécommunications ne peuvent pas se contenter d’utiliser l’IA comme une nouvelle vague d’outils. S’ils le font, ils gagneront en efficacité, mais resteront exposés à la marchandisation, à la pression sur les prix et à la perte de pertinence. S’ils la traitent plutôt comme un facteur de refonte industrielle, l’IA peut alors devenir le point à partir duquel repenser le réseau, le service client, les ventes, les investissements, les partenariats et la proposition de valeur.

C’est pourquoi le rapport McKinsey ne doit pas être lu comme un énième manifeste sur l’IA. Il doit être lu comme un document sur la réinvention du modèle des télécommunications. Avec un postulat implicite mais décisif : la connectivité reste fondamentale, mais elle ne définit plus à elle seule où se crée la croissance.

Aujourd'hui, la valeur évolue vers les logiciels, la sécurité, l'automatisation, l'intégration et la confiance. Et à ce jeu, les opérateurs ont encore un rôle important, mais seulement s’ils acceptent de réellement changer.