Nvidia et le paradoxe de la suprématie de l'IA

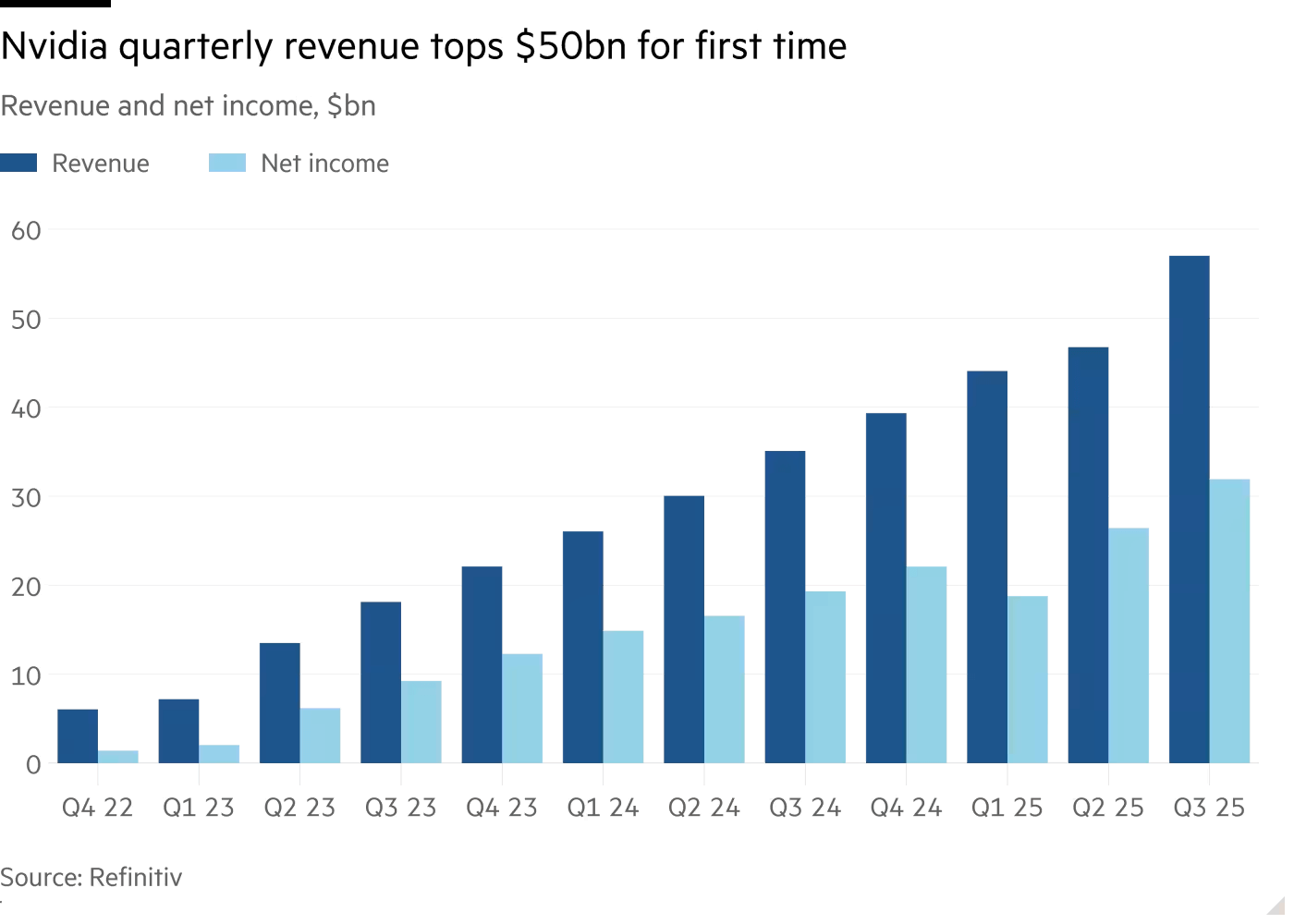

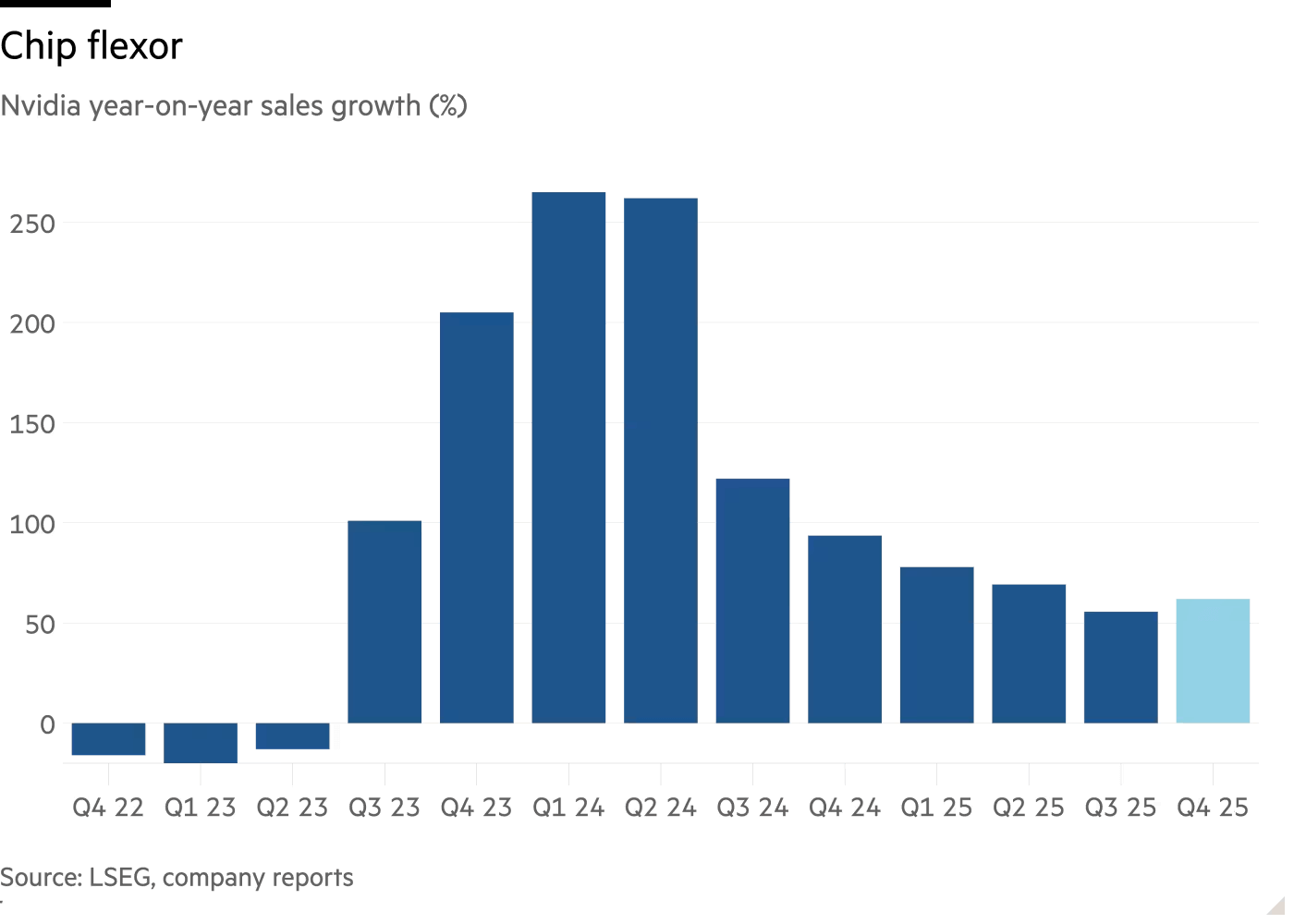

Il est difficile d’exagérer à quel point il est improbable qu’une entreprise avec un chiffre d’affaires annuel de près de 200 milliards de dollars connaisse une croissance supérieure à 60 %. Pourtant, ce sont des chiffres presque irréels de Nvidia. Le géant des puces qui domine l’intelligence artificielle continue d’enfreindre toutes les règles qui s’appliquent habituellement aux grandes entreprises, comme le montrent ses derniers résultats trimestriels.

Les investisseurs qui tentent de prédire combien de temps cette dynamique pourrait se poursuivre le font à leurs propres risques.

Une demande insatiable et des prévisions toujours plus grandes

Nvidia vend toutes les puces qu'elle peut produire aujourd'hui et accumule les commandes pour celles de demain. Tous les indicateurs importants sont en croissance. La société a facilement dépassé les estimations des analystes en matière de ventes et de bénéfices. Le fondateur Jensen Huang avait précédemment prédit 500 milliards de dollars de ventes de nouvelles puces entre 2025 et 2026 ; le directeur financier pense désormais que cet objectif sera dépassé.

Des chiffres qui défient la logique

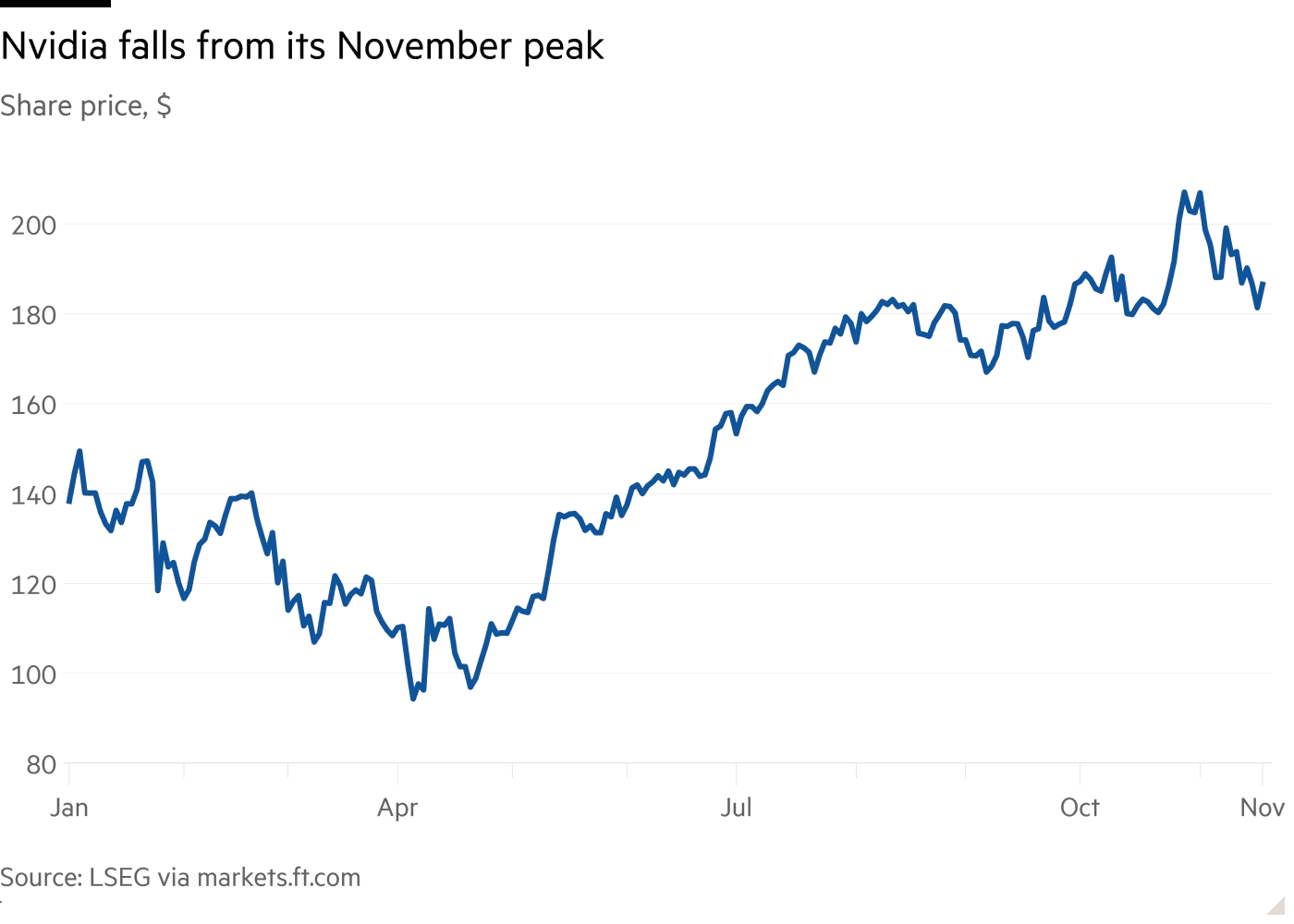

La croissance des revenus de Nvidia à elle seule au cours des quatre derniers trimestres – 73 milliards de dollars – est supérieure au chiffre d'affaires annuel total de Morgan Stanley ou d'IBM. Lorsque Google connaissait une croissance similaire, sa capitalisation était de 150 milliards de dollars ; Nvidia vaut aujourd’hui 4 500 milliards. Une telle accélération à un tel niveau est sans précédent.

Bulle ou pas bulle ?

Pour certains, tout cela témoigne d’une bulle. Huang l'a reconnu lors d'un appel avec des analystes, bien qu'il ne soit pas d'accord avec cette lecture. Comme de nombreux défenseurs de l’IA, il affirme que comprendre ce que l’IA peut faire en est encore « à ses balbutiements ». À mesure que les miracles de l’IA agentique et de l’IA physique (c’est-à-dire la robotique et les véhicules autonomes) se généralisent, les revenus futurs devraient justifier les milliers de milliards investis aujourd’hui.

Une position dominante à laquelle personne ne veut toucher

Les performances anormales de Nvidia ne sont pas nécessairement la preuve d’une bulle. Ils sont la preuve qu’un quasi-monopole est payant. La société contrôle 90 % du marché des puces IA et affiche une marge brute de 73 %, signe d’un pouvoir de fixation des prix presque surnaturel. De plus, c’est le genre de monopole qu’aucun régulateur antitrust ne veut vraiment limiter : une grande partie du monde développé est désormais dépendante de ses puces.

Le vrai problème : que se passera-t-il dans dix ans ?

Mais la demande réelle ne suffit pas à exclure une bulle. La valeur de Nvidia dépend de ce qui se passera dans de nombreuses années, lorsque l'offre et la demande pourraient être complètement différentes. Combien de centres de données seront encore construits dans une décennie ? Avec quels jetons ? Et avec quelles marges ? Les estimations sont contradictoires.

À titre d'exemple : si Nvidia collecte environ les deux tiers du coût de construction d'un centre de données et conserve une part de 90 %, alors – selon l'estimation optimiste de Citigroup de 7 800 milliards de dollars d'investissement dans l'IA d'ici 2030 – cela représenterait 4 600 milliards de dollars de revenus. Mais si l'on considère l'estimation la plus prudente de McKinsey, à savoir 5 200 milliards, et que l'on suppose que la part de Nvidia tombe à 70 %, le chiffre d'affaires total est presque réduit de moitié, à 2 400 milliards.

Le paradoxe de la suprématie

Une chose est sûre : Nvidia est le grand gagnant du boom de l’IA, mais c’est aussi l’entreprise la plus exposée à l’évolution des attentes. Contrairement à Microsoft, Google ou d’autres groupes présents sur des marchés plus concurrentiels, il ne peut compenser un éventuel ralentissement en prenant des parts à des concurrents plus faibles. Dominer, c'est aussi ne pas avoir d'abri : si la correction arrive, Huang n'aura nulle part où se cacher.

Le cas Nvidia montre clairement l’anomalie de ce cycle technologique : une entreprise avec des chiffres d’économie réelle, mais des valorisations de science-fiction. Le marché le considère comme une infrastructure indispensable – et c’est peut-être le cas – mais la dépendance absolue à l’égard de l’avenir des centres de données le rend vulnérable à toute révision des attentes. L’enjeu n’est pas de croître : il est de démontrer que cette croissance peut devenir structurelle.