Internet des objets Italie : croissance en 2025 et rôle de l’IA

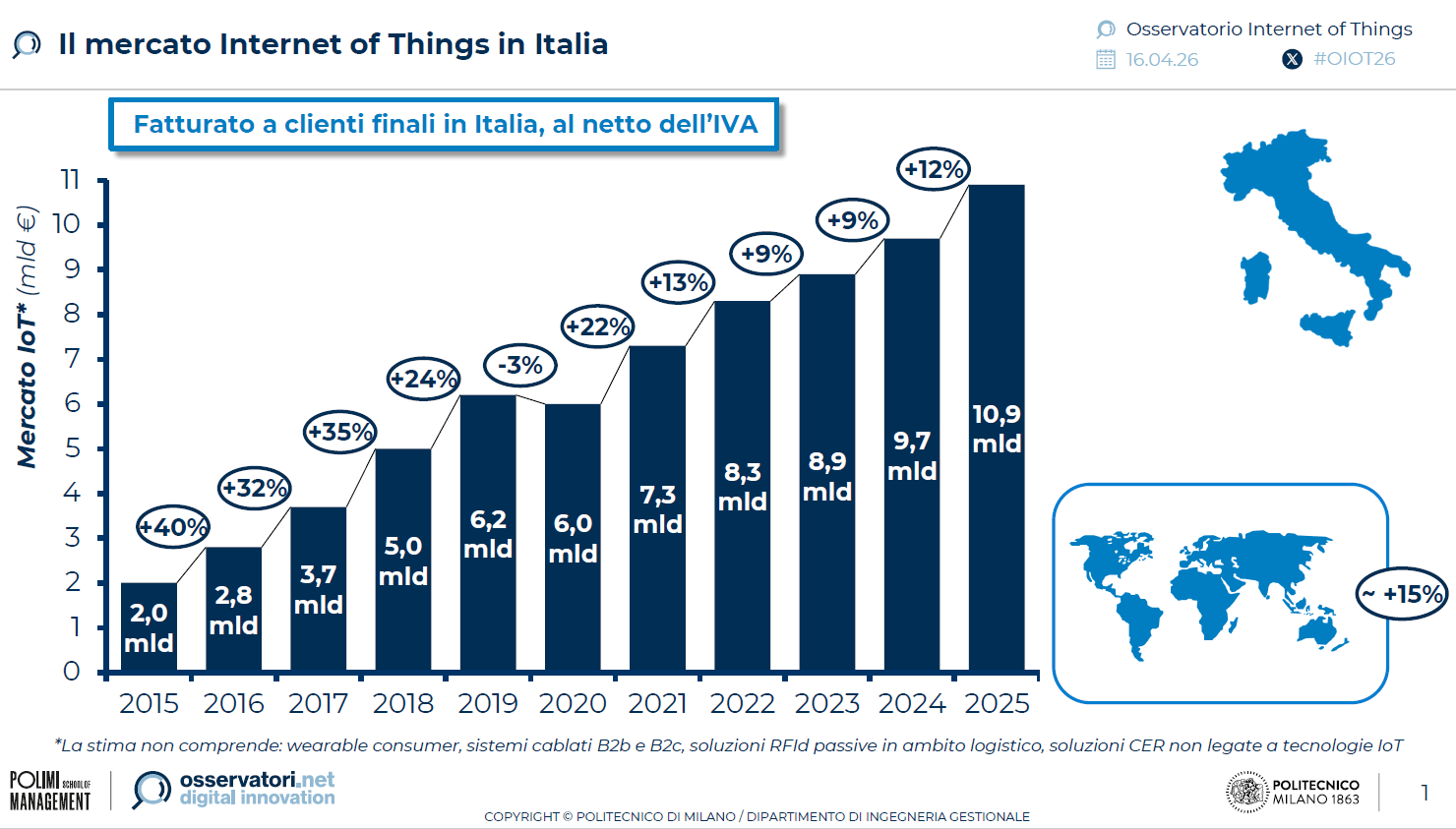

Près de 11 milliards d’euros : c’est la valeur atteinte par le marché italien de l’Internet des objets en 2025, soit une augmentation de 12 % par rapport à l’année précédente. Les données proviennent d’une recherche de l’Observatoire de l’Internet des objets de l’Université Polytechnique de Milan, présentée le 16 avril 2026 lors de la conférence « L’IoT rencontre l’IA : nouvelles opportunités, nouvelles responsabilitésLa croissance dépasse nettement celle du marché numérique dans son ensemble, qui s’établit à +3,2%.

Parallèlement au chiffre d’affaires, la diffusion des appareils augmente également : en Italie, il existe 175 millions d’objets connectés, soit environ trois par habitant, avec une augmentation de 13 % sur une base annuelle. Les données témoignent d’une pénétration désormais structurelle des technologies IoT dans la vie quotidienne et les processus de production.

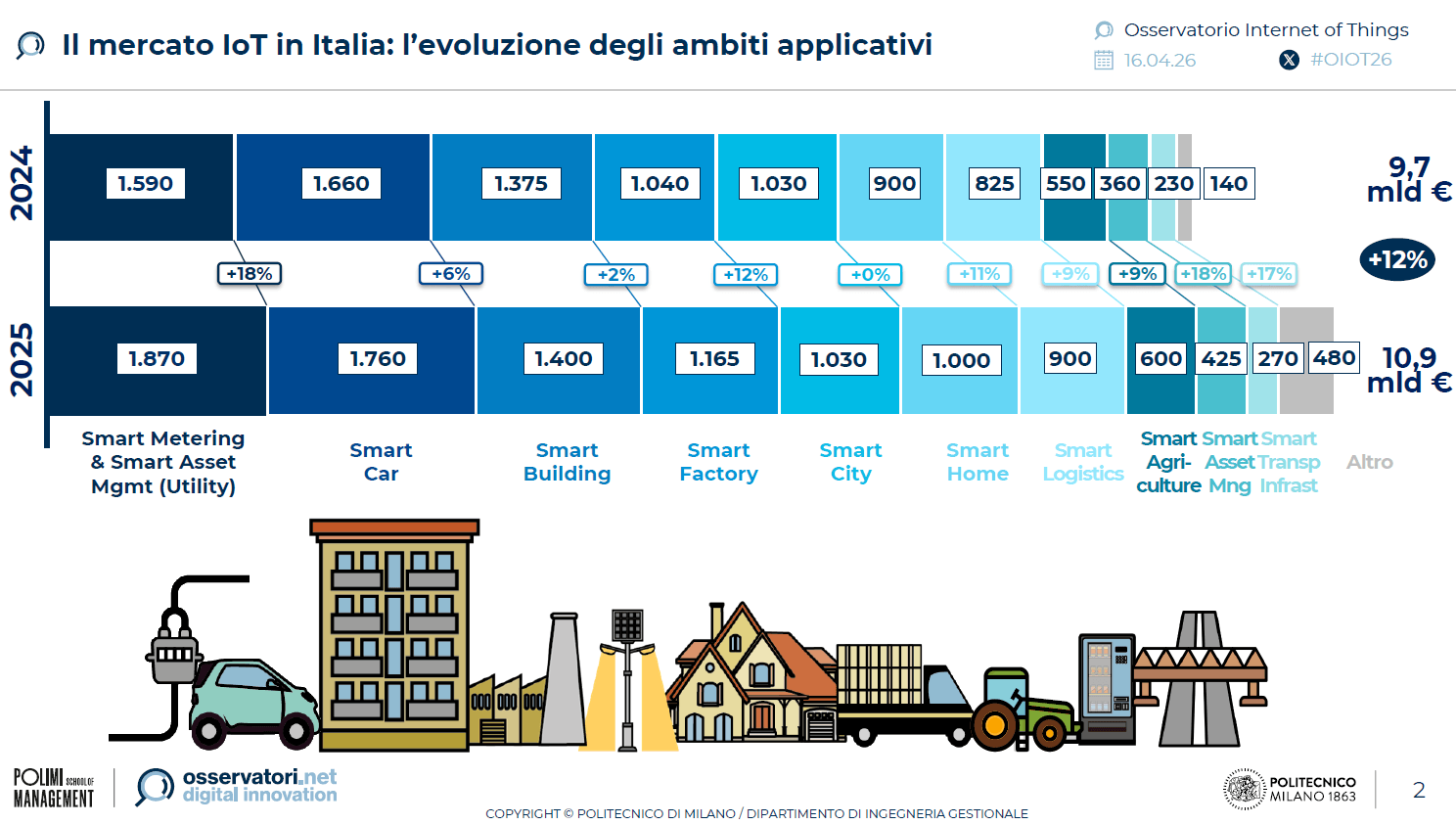

Le marché est réparti dans des domaines variés, avec en tête les services publics (1,87 milliard d’euros), suivis par les voitures intelligentes (1,76 milliard) et les bâtiments intelligents (1,4 milliard).

Au-dessus du seuil du milliard se trouvent également les usines intelligentes, les villes intelligentes et les maisons intelligentes. L’image montre un écosystème étendu, impliquant les infrastructures, l’industrie et les consommateurs.

L’intégration de l’IoT avec l’intelligence artificielle

Les données les plus pertinentes concernent l’évolution qualitative du marché. L’Internet des objets ne se limite plus à la collecte de données : la croissance vient de la capacité à les analyser et à les transformer en décisions opérationnelles. C’est là qu’intervient l’intelligence artificielle.

Selon l’étude, 53 % des grandes entreprises et 33 % des entreprises de taille moyenne ont déjà intégré ou prévoient d’intégrer des solutions d’IA dans des projets IoT d’ici un an. Les services basés sur l’IoT atteignent une valeur de 4,5 milliards d’euros, signe d’une transition de modèles centrés sur le matériel vers des modèles basés sur les données.

L’adoption de l’IA est inégale, mais montre une progression rapide. Dans le secteur industriel, 30 % des grandes entreprises utilisent des solutions d’IA industrielle, soit une hausse de 11 points de pourcentage par rapport à 2024. Les entreprises de taille moyenne, même si elles partaient de niveaux inférieurs, ont doublé leur adoption en un an, passant de 6 % à 12 %.

Les domaines d’application les plus répandus sont la cybersécurité et la reconnaissance d’images (55 % des cas), la maintenance prédictive (49 %) et l’optimisation des processus de production (45 %). 40 % des entreprises qui ont mis en œuvre ces systèmes font état de retombées économiques mesurables.

Giulio Salvadori, directeur de l’Observatoire IoT, souligne que l’IA permet de transformer les données collectées à partir des objets connectés en valeur économique directe, réduisant ainsi les coûts d’exploitation et améliorant l’efficacité.

Industrie et IoT industriel : une accélération basée sur la donnée

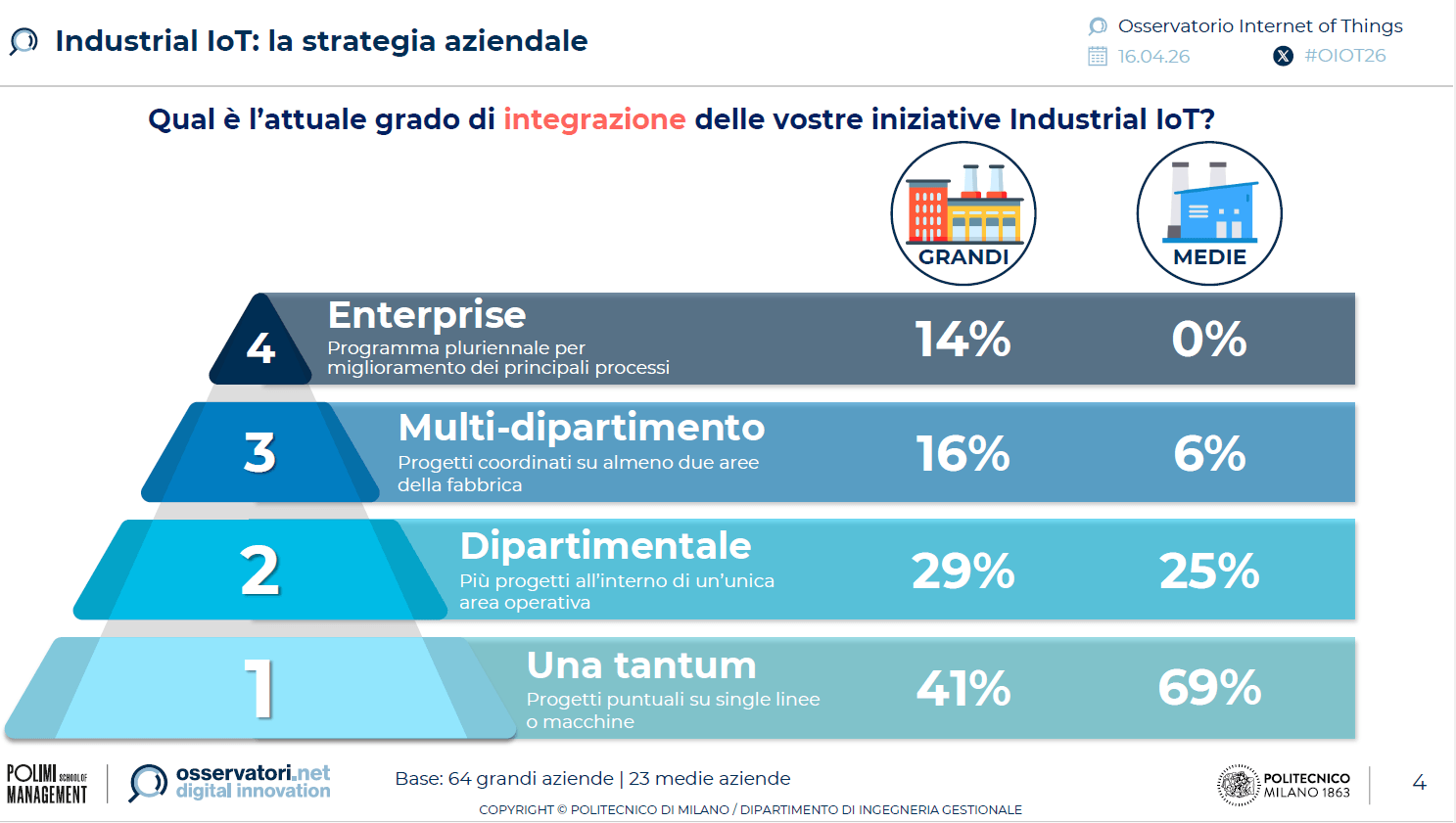

Le secteur industriel représente l’un des principaux moteurs de croissance. 71 % des grandes entreprises manufacturières italiennes ont lancé au moins un projet IoT, contre 59 % des entreprises de taille moyenne. L’écart se réduit, mais reste lié aux ressources et capacités organisationnelles.

La tendance en matière d’investissement reste forte : 73 % des grandes entreprises et 64 % des entreprises de taille moyenne prévoient de nouvelles initiatives dans les années à venir. La diffusion de l’IoT industriel est de plus en plus liée à l’adoption de l’intelligence artificielle, qui permet de passer d’une surveillance passive à des systèmes de prise de décision automatisés.

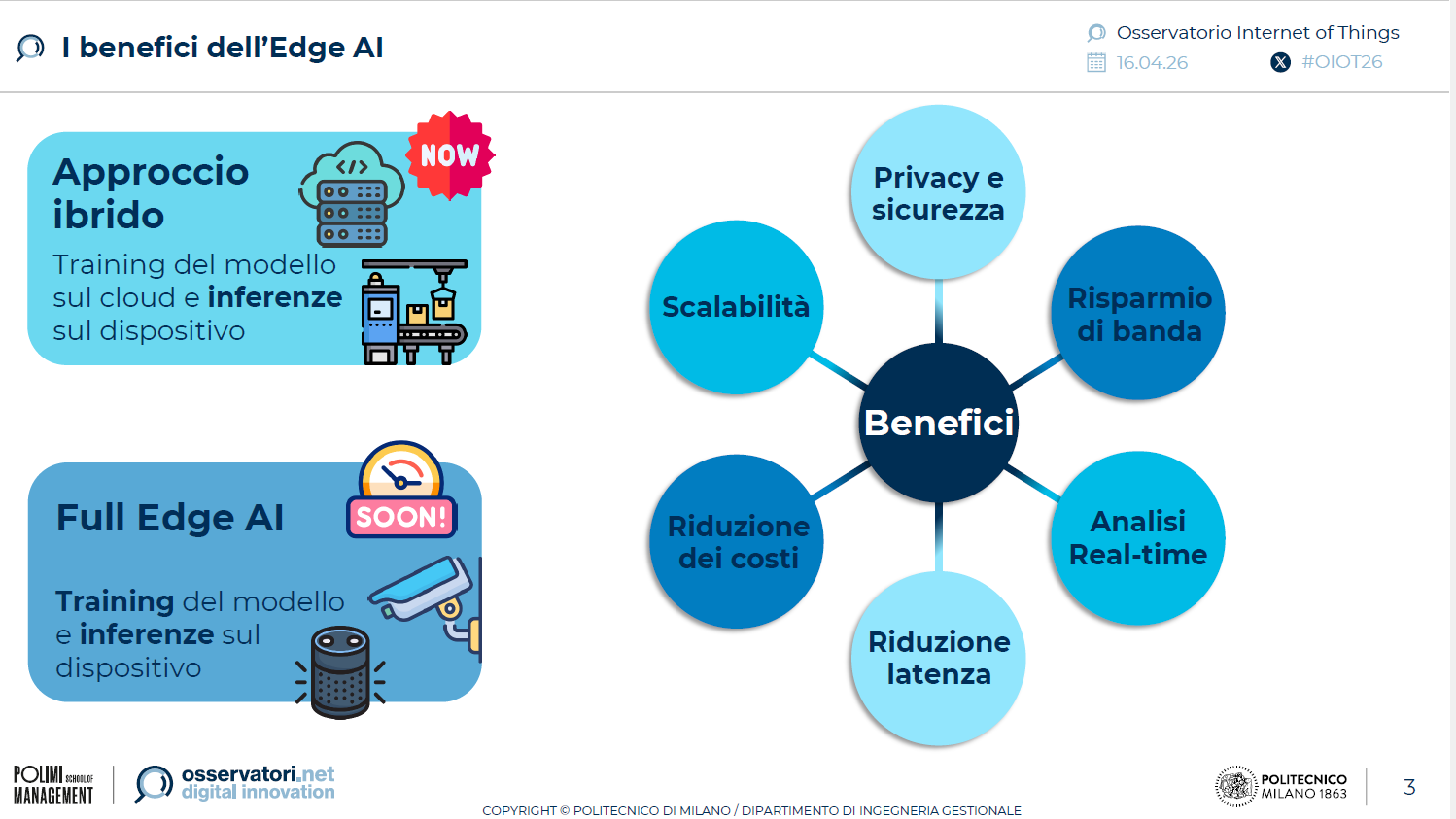

L’une des évolutions les plus significatives est Edge AI, qui apporte des capacités informatiques directement aux appareils ou à proximité de la source des données. Cette approche réduit la latence, limite la dépendance au cloud et permet des interventions en temps réel, facteur déterminant dans les contextes industriels et les infrastructures critiques.

Les principaux secteurs : les services publics en tête

Les services publics sont en tête du marché avec 1,87 milliard d’euros et une croissance de 18%, supérieure à la moyenne globale. Ce résultat est lié à la généralisation du comptage intelligent de l’eau, avec un million de nouveaux compteurs installés en 2025, portant la couverture à 24 % du total.

Les infrastructures énergétiques contribuent également à la croissance, avec les applications IoT pour la gestion des réseaux, barrages et aqueducs. Le remplacement des compteurs intelligents de première génération dans les secteurs de l’électricité et du gaz se poursuit également.

Le secteur automobile, bien qu’il soit relégué au deuxième rang, conserve un rôle central. En 2025, il y aura 6,5 millions de véhicules connectés nativement (+16 %) et 10,6 millions d’appareils aftermarket. La connectivité des véhicules reste un domaine clé pour les services d’assurance, la gestion et la maintenance de flotte.

Les bâtiments intelligents connaissent une croissance plus lente (+2 %), affectés par la réduction des incitations liées au Superbonus et la normalisation de la demande. Le secteur pourrait bénéficier de nouvelles mesures réglementaires prévues pour 2026.

Villes intelligentes et administration publique

Dans le segment des villes intelligentes, le marché dépasse le milliard d’euros, mais la croissance reste stagnante (+0%). 31 % des communes italiennes ont lancé au moins un projet, tandis que 17 % l’ont fait au cours de la période triennale 2023-2025 grâce aux fonds du PNRR.

Les problèmes critiques concernent le manque de compétences et de personnel dans l’administration publique, qui limite la capacité à concevoir et à gérer des solutions complexes. Le sujet concerne également l’intégration avec l’intelligence artificielle, qui nécessite des compétences spécifiques en gestion de données.

Incitations et obstacles : le nœud Transition 5.0

Les incitations publiques ont soutenu la croissance du marché. En 2025, les plans Transition 4.0 et 5.0 prévoyaient respectivement 2,2 et 2,75 milliards d’euros. 9,8 milliards sont attendus pour la période triennale 2026-2028.

Malgré les moyens, le Plan de Transition 5.0 rencontre des difficultés opérationnelles. 36% des entreprises font état d’obstacles bureaucratiques, tandis que 29% déclarent ne pas avoir été en mesure de mesurer les économies d’énergie nécessaires pour accéder aux incitations.

Par ailleurs, 1,5 milliard d’euros d’incitations déjà demandés restent en attente, concernant environ 7 000 projets. Une intervention corrective du gouvernement prévoit la couverture de ces demandes et un renforcement de la dotation financière.

Angela Tumino, directrice de l’Observatoire de l’IoT, souligne comment la complexité réglementaire et les révisions continues ont généré de l’incertitude parmi les entreprises, ralentissant l’adoption à grande échelle.

Data Act et gestion des données

La croissance de l’IoT et de l’intelligence artificielle rend la question de la gouvernance des données centrale. La loi européenne sur les données, pleinement applicable en Italie à partir du 12 septembre 2025, introduit de nouvelles règles en matière de propriété et d’accès aux données générées par les appareils connectés.

Selon l’étude, 32 % des grandes entreprises s’adaptent déjà aux nouvelles dispositions, tandis que 25 % prévoient de le faire prochainement. Parmi les entreprises de taille moyenne, le niveau de préparation est plus faible : seules 14 % ont lancé des initiatives, tandis que 34 % sont en phase de planification.

Le cadre réglementaire affecte directement la diffusion de l’IA, qui dépend de la disponibilité et de la qualité des données. Les entreprises doivent équilibrer l’accès aux informations avec les contraintes de sécurité et de conformité.

Réseaux et technologies : vers une connectivité généralisée

Les applications IoT sur réseaux cellulaires représentent 39% du marché, pour une valeur de 4,3 milliards d’euros, en croissance de 7%. Toutefois, les technologies alternatives constituent le moteur, représentant 61 % du total et en croissance de 16 %.

Parmi ceux-ci, le WiFi (31 % des connexions), le Bluetooth (22 %) et le LPWA (Low Power Wide Area) affichent des croissances à deux chiffres. Les solutions LPWA, telles que LoRaWAN et NB-IoT, atteindront 10 millions de connexions d’ici fin 2025.

Une évolution significative concerne les réseaux satellitaires et Réseaux non terrestres, qui intègrent la 5G avec la connectivité par satellite. Cette technologie permet des communications directes entre les appareils et les satellites, élargissant ainsi la couverture et réduisant la dépendance à l’égard des infrastructures terrestres.

IA et IoT : de nouveaux modèles opérationnels

L’intégration entre l’IoT et l’intelligence artificielle ouvre la voie à des modèles opérationnels plus avancés. Parmi ceux-ci émergent des systèmes d’IA Agentic, basés sur des agents intelligents capables de fonctionner de manière autonome ou semi-autonome.

Ces systèmes peuvent surveiller l’environnement, prendre des décisions et adapter les comportements en fonction des résultats. L’application couvre des domaines tels que la gestion de l’énergie, la logistique et la production industrielle.

Cependant, l’adoption de ces modèles nécessite des investissements dans les infrastructures, les compétences et la sécurité. Les entreprises doivent également aborder la question de la responsabilité décisionnelle, notamment dans les contextes où l’IA intervient sur des processus critiques.

Impacts et perspectives économiques

Le marché de l’Internet des objets en Italie affiche une croissance solide, soutenue par la diffusion des appareils et l’intégration de l’intelligence artificielle. La capacité à transformer les données en valeur représente le principal facteur de compétitivité.

Cependant, le cadre reste conditionné par des variables réglementaires et organisationnelles. Les incitations publiques continuent de jouer un rôle important, mais leur efficacité dépend de la simplicité d’accès et de la stabilité des règles.

La combinaison de l’IoT et de l’IA marque une évolution vers des systèmes de production plus automatisés et interconnectés. Le rythme de cette transformation dépendra de la capacité des entreprises à investir dans les compétences et à gérer la complexité technologique et réglementaire.