Datacenters et inflation : pourquoi l’IA augmente les prix

L’intelligence artificielle est presque toujours évoquée comme un logiciel, des algorithmes, des chatbots et de l’automatisation. Mais la course à l’IA, à ce stade, est avant tout une histoire industrielle. Nous avons besoin d’entrepôts, de transformateurs, de systèmes de refroidissement, de fibres optiques, d’alimentations sans coupure, de serveurs et de grandes quantités de mémoire avancée. C’est là que commence le problème des prix : lorsque plusieurs géants de la technologie achètent les mêmes produits en même temps, la pression se propage tout au long de la chaîne d’approvisionnement et atteint les consommateurs, bien qu’indirectement.

Aux États-Unis, le tableau inflationniste reste déjà tendu. L’IPC de mai 2026 a augmenté de 4,2 % sur un an, selon le Bureau of Labor Statistics. L’indice PCE, mesure privilégiée par la Réserve fédérale, était à 3,8% en avril et les économistes attendaient une accélération de l’ordre de 4,1% pour mai, selon des rapports préliminaires recueillis à la veille de la publication des données.

La banque centrale, dirigée par Kevin Warsh depuis le 22 mai 2026, continue de viser 2 %. Dans ce contexte, chaque nouveau choc de coûts est plus important qu’il ne l’aurait été dans une phase d’inflation déjà normalisée. (Source : Bureau des statistiques du travail)

Un boom des investissements sans précédent

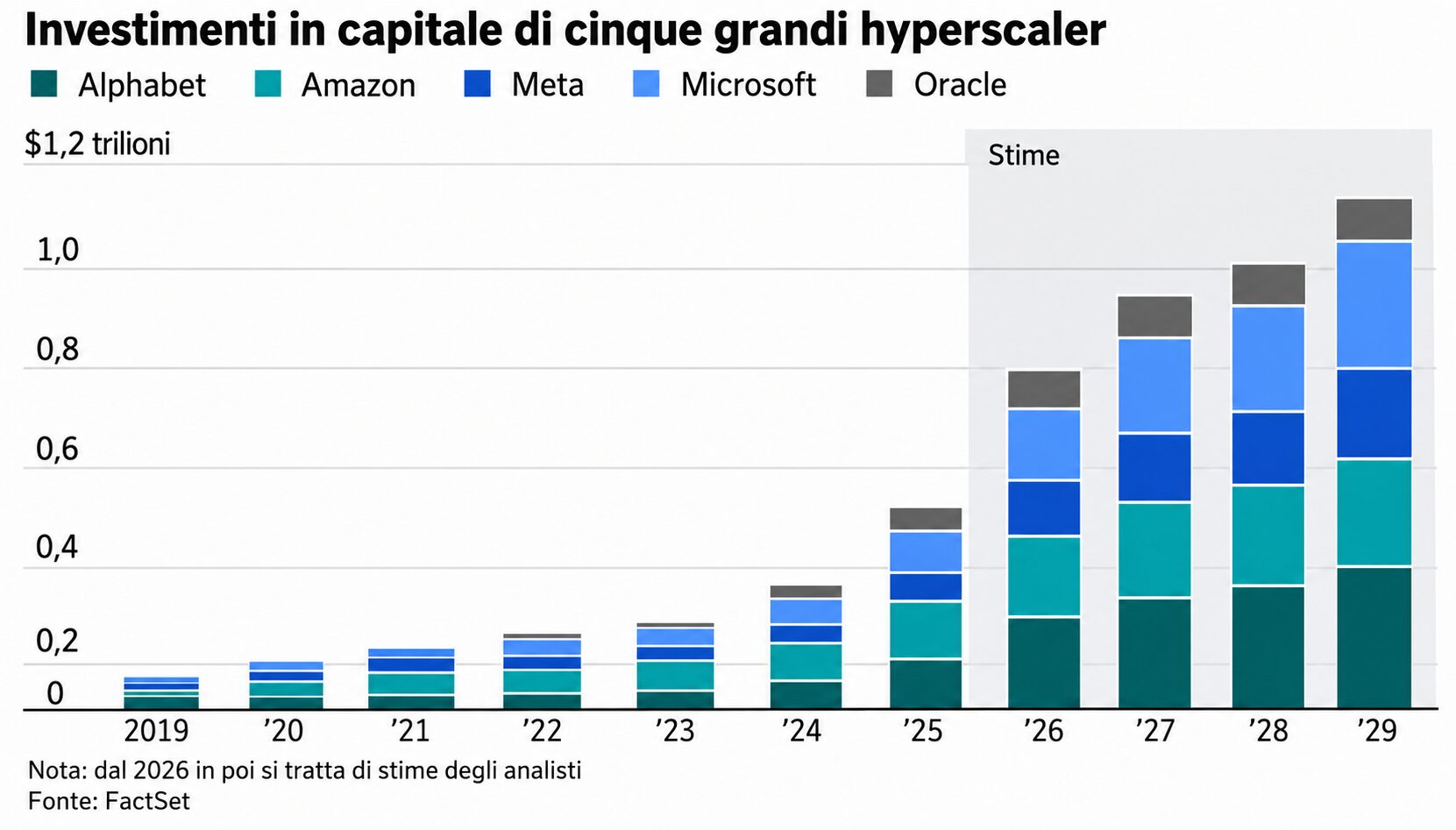

L’ampleur des investissements explique pourquoi le phénomène ne peut être écarté comme un cycle technologique normal. Microsoft a annoncé en mai que son activité IA avait dépassé un chiffre d’affaires annualisé de 37 milliards de dollars, alors qu’elle continue d’augmenter ses dépenses d’infrastructure dans le cloud et l’intelligence artificielle. Sur le marché, les estimations globales sur les hyperscalers sont encore plus élevées : les rapports sectoriels et les analystes parlent de centaines de milliards de dollars par an alloués aux centres de données, aux réseaux, à l’énergie électrique et aux composants. Gartner prédit que la demande mondiale en électricité des centres de données augmentera de 27 % en 2026, pour atteindre 132 gigawatts, et atteindra 290 gigawatts d’ici 2030.

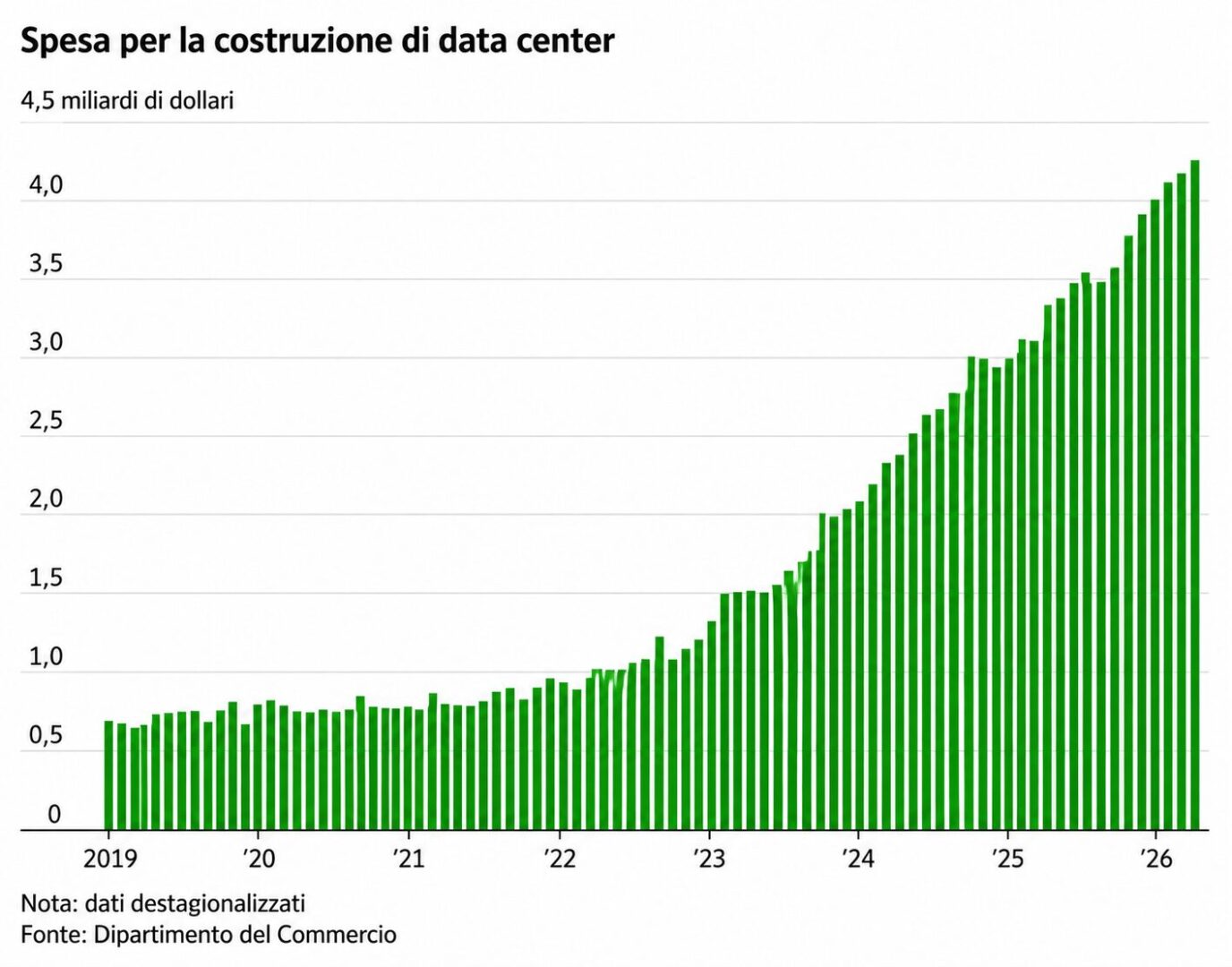

La géographie de ces dépenses est moins virtuelle que ne le suggère le nom « cloud ». Un centre de données IA nécessite des bâtiments dédiés, des permis, des terrains, des travaux électriques, des systèmes de refroidissement et des connexions haute capacité. Goldman Sachs Research estime que la demande en électricité des centres de données augmentera de 165 % d’ici 2030 par rapport aux niveaux de 2023. La même étude rapporte que le taux d’occupation de ces infrastructures pourrait dépasser 95 % vers la fin 2026, avant de faiblir ultérieurement avec la mise en service de nouvelles capacités. Autrement dit : la rareté d’aujourd’hui pèse plus que l’abondance future promise par le secteur.

La première augmentation de prix vient des puces mémoire

Le goulot d’étranglement le plus évident est la mémoire. L’IA générative n’utilise pas seulement des GPU : elle utilise également de grandes quantités de mémoire à large bande passante, essentielle pour l’entraînement et l’inférence. La demande pour ces composants a redonné de la force aux prix sur un segment qui alternait historiquement entre une offre excédentaire et une compression des marges. Micron, dans ses comptes publiés le 25 juin, a enregistré des résultats bien meilleurs que prévu grâce à la demande d’IA et à des prix plus élevés dans un marché toujours caractérisé par des pénuries de capacités.

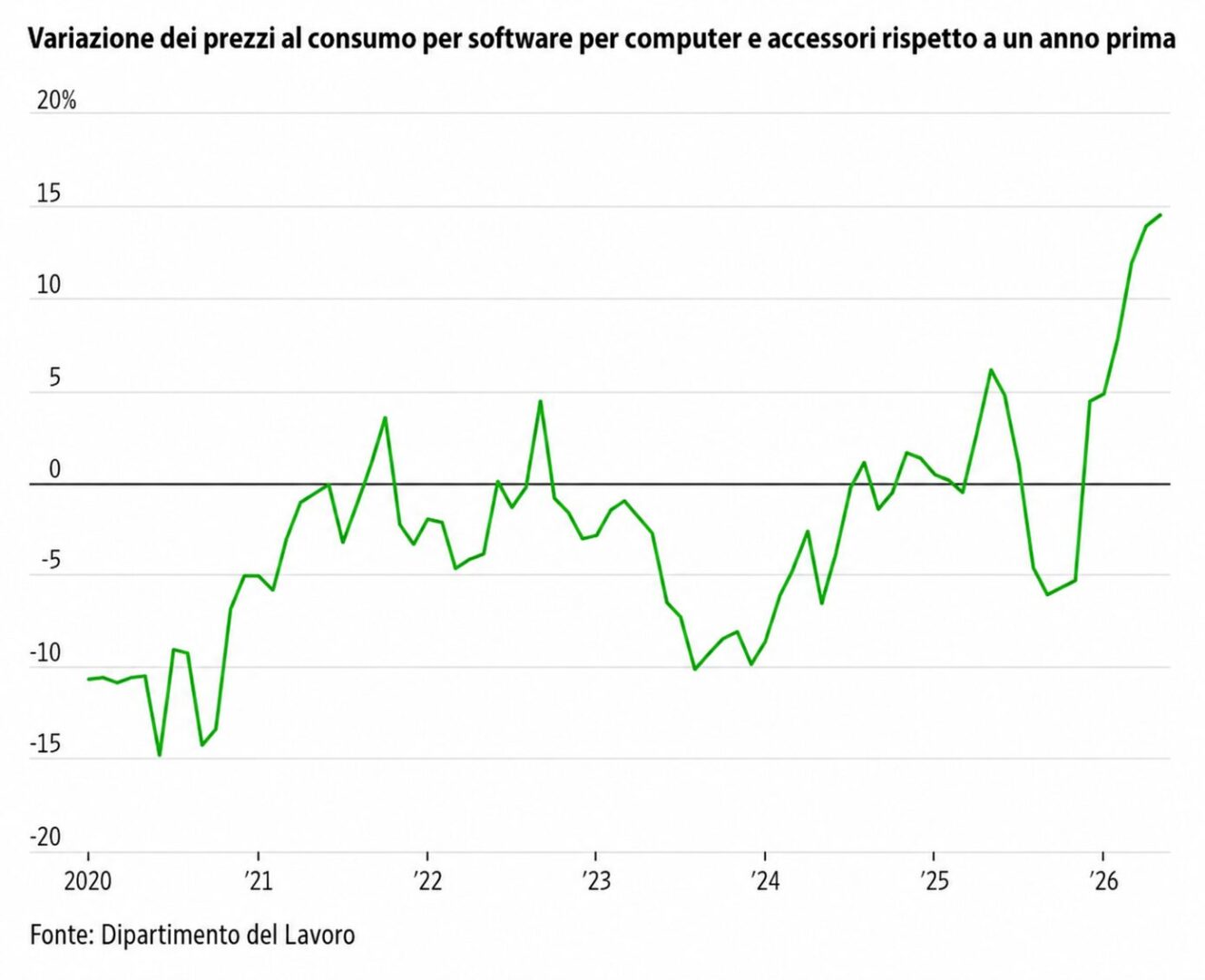

La Réserve fédérale, dans une note de recherche du 22 mai 2026, a également détecté une dynamique anormale dans la catégorie « logiciels et accessoires informatiques », signalant le rôle croissant des accessoires matériels dans la hausse des prix mesurés par les indices.

Les chiffres officiels confirment que quelque chose bouge. Le Bureau of Labor Statistics a signalé une augmentation annuelle de 27 % de l’indice des prix à la production des composants et accessoires électroniques en mai. Le même mois, les prix à la consommation des ordinateurs, des périphériques et des accessoires ont rebondi après des années au cours desquelles l’électronique grand public avait, dans l’ensemble, joué un rôle désinflationniste. Pour l’économie américaine, il s’agit d’un changement de direction important : l’une des catégories qui ont contribué à contenir l’inflation cesse de le faire alors que le reste du panier reste sous pression.

Les conséquences ne s’arrêtent pas aux serveurs. La même mémoire utilisée dans les systèmes d’IA se retrouve, à des degrés divers, dans les smartphones, les PC, les consoles, les véhicules et les appareils réseau. Alors que les fabricants de centres de données absorbent une part croissante de l’offre, d’autres secteurs paient plus ou attendent plus longtemps. La hausse des prix peut donc s’étendre des infrastructures industrielles aux produits fabriqués en série.

C’est le point le plus délicat du texte source : l’IA ne fait pas monter les prix simplement parce qu’elle nécessite d’énormes investissements, mais parce qu’elle achète des intrants dont le reste de l’économie a également besoin.

Électricité : le deuxième front de l’inflation

L’autre problème est celui de l’énergie. Les centres de données IA nécessitent une alimentation continue, fiable et concentrée. Goldman Sachs avait précédemment prédit que les centres de données représenteraient près de la moitié de la croissance de la demande d’électricité aux États-Unis d’ici 2030. Parallèlement, les dernières recherches de Gartner indiquent que la demande mondiale en énergie des centres de données continuera de s’accélérer dès cette année, augmentant de 27 % rien qu’en 2026. Temps Financiercitant les estimations de McKinsey publiées le 25 juin, écrit que la capacité mondiale des centres de données pourrait atteindre 220 gigawatts d’ici 2030, soit six fois les niveaux de 2020.

Pour les consommateurs américains, la question est concrète. L’électricité ne représente qu’une part limitée du panier global, mais entre dans presque toutes les activités économiques : production, logistique, services, commerce. Si le coût de l’énergie augmente ou si les services publics doivent investir rapidement pour gérer de nouvelles charges, une partie de ces coûts est répercutée sur les familles et les entreprises. Le BLS rapporte déjà aujourd’hui que l’énergie a contribué de manière significative à la hausse de l’IPC en mai. Le problème, dans le cas des centres de données, est qu’il ne s’agit pas d’un choc ponctuel : la demande supplémentaire peut durer des années.

La tension sur Internet modifie déjà les stratégies des grandes plateformes. Ces derniers mois, les accords directs se sont multipliés entre groupes technologiques, services publics et producteurs d’énergie pour garantir les capacités futures, notamment sur des projets axés sur le nucléaire, le gaz, les systèmes de stockage et les centrales électriques virtuelles. Tous ces projets ne sont pas encore en place, mais la direction est claire : la contrainte n’est plus seulement la puce, mais le mégawatt. Même Microsoft a récemment revendiqué une réduction de la consommation d’eau dans les nouveaux centres de données d’IA, signe que la pression sur les ressources énergétiques et environnementales s’inscrit désormais dans le cadre de la concurrence industrielle.

Chantier, salaires, composants : l’inflation se propage

L’infrastructure de l’IA fait également évoluer le marché du travail. Le texte source fait état d’une augmentation de 6,5 % du salaire horaire des ouvriers en électricité et en câblage, soit plus du double de la moyenne du secteur privé. Il s’agit d’une dynamique cohérente avec ce que l’on observe dans les grands programmes d’investissement : lorsqu’une chaîne d’approvisionnement croît plus vite que la capacité disponible, les primes pour le travail spécialisé augmentent. Il ne s’agit pas seulement d’ingénieurs logiciels ou de chercheurs, mais aussi d’électriciens, de techniciens en refroidissement, d’ouvriers du bâtiment, d’installateurs de fibre optique et d’agents de maintenance. Le point est pertinent car cette inflation goulot d’étranglement concerne les métiers traditionnels, et pas seulement le secteur numérique.

C’est pourquoi plusieurs économistes parlent d’une « troisième vague » d’inflation. Le premier est venu avec la réouverture post-Covid et les goulots d’étranglement mondiaux. La seconde avec les tarifs douaniers, l’énergie et les chocs géopolitiques. La troisième, aujourd’hui, naît d’une demande excédentaire en infrastructures numériques et électriques. Elle se distingue des deux précédentes car elle a un contenu plus structurel : elle ne dépend pas d’un blocage temporaire des approvisionnements, mais d’un choix stratégique des entreprises d’investir simultanément à grande échelle. Les données PPI du mois de mai, avec un +6,5% annuel sur l’indice général et un bond des biens finis, montrent que cette pression sur les coûts n’est pas théorique.

Le pari de la Fed : productivité contre hausses

Le contre-argument est connu et ne doit pas être écarté. À long terme, les grandes révolutions technologiques ont souvent réduit les coûts unitaires et augmenté la productivité. Si l’IA parvient réellement à rendre plus efficaces les bureaux, les usines, la logistique, les soins de santé et la recherche, les entreprises pourront alors produire davantage sans augmenter les prix dans la même mesure. Kevin Warsh a soutenu cette thèse avant même de devenir président de la Fed, définissant l’IA comme une force potentiellement désinflationniste grâce à une productivité et une compétitivité accrues. Le problème c’est le calendrier.

Selon plusieurs estimations, il faudra du temps pour que les bénéfices macroéconomiques de l’IA se matérialisent. UBS, citée dans le texte source, émet l’hypothèse d’au moins deux ans avant de constater une contribution appréciable à la maîtrise des prix. Entre-temps, l’économie se trouve dans la phase la plus coûteuse de la transition : celle dans laquelle les infrastructures sont construites sans avoir encore bénéficié de gains d’efficacité à grande échelle. Il s’agit d’une dynamique typique de profonds changements technologiques. D’abord, vous investissez, puis vous amortissez, enfin vous mesurez la productivité.

La Réserve fédérale s’engage donc sur un terrain inconfortable. S’il considère ces augmentations comme temporaires, il risque de sous-estimer leur persistance. S’il les considère comme structurels, il pourrait être poussé à maintenir plus longtemps une politique monétaire plus restrictive, avec des effets sur le crédit, la consommation et l’investissement.

Lors de sa conférence de presse du 17 juin, Warsh a réaffirmé que 2 % restaient la référence de la banque centrale. Mais dans une économie où les centres de données absorbent du capital, de la main-d’œuvre qualifiée et de l’énergie, ramener l’inflation à ce niveau pourrait prendre plus de temps que prévu.

Pas une poussée, mais une pression sous-jacente

La bonne nouvelle est que personne, pour l’instant, ne considère l’IA comme le détonateur d’une nouvelle inflation à deux chiffres comme celle qui a suivi la pandémie. Les smartphones, consoles et abonnements logiciels pèsent peu dans le panier global. L’électricité pèse plus, mais reste une part limitée de la consommation. Le vrai risque en est un autre : que l’IA contribue à maintenir l’inflation à un niveau supérieur au niveau souhaité, même lorsque d’autres facteurs s’atténuent. C’est une différence décisive pour les familles, les entreprises et les banques centrales.

Le dernier point est politique autant qu’économique. Depuis des années, le secteur technologique est associé à des produits de meilleure qualité à des prix inférieurs ou stables. La phase du centre de données renverse au moins partiellement cette équation : avant de rendre le travail plus productif, l’IA rend plus coûteuse l’infrastructure qui la supporte. Si les bénéfices promis arrivent, cette pression pourrait s’atténuer. S’ils tardent, le coût de la course à l’IA restera visible dans les factures de services publics, les bilans des entreprises et les prix payés par les consommateurs.