Les Big Tech monétisent l’IA, mais à quel prix : ce que disent les rapports trimestriels

L’IA est déjà un moteur de croissance mesurable pour les grandes technologies. Mais à quel prix ?

Les comptes trimestriels publiés le 29 avril 2026 par Microsoft, Alphabet, Meta et Amazon montrent que l’IA prend en charge le cloud, la publicité et les nouveaux services d’entreprise. Mais le fait est que cette croissance s’accompagne d’une pression croissante sur les comptes : d’énormes investissements dans les centres de données, les puces, les réseaux, l’énergie et les composants sont nécessaires pour répondre à la demande.

L’IA dans les rapports trimestriels des grandes technologies : le cloud apporte les premiers vrais revenus

Le signal le plus clair vient du cloud.

- Microsoft a indiqué que son activité IA a dépassé un taux annuel de 37 milliards de dollars, en hausse de 123 % sur un an.

- Amazon a vu AWS augmenter de 28 % à 37,6 milliards de dollars au premier trimestre.

- Alphabet (la société qui contient Google) a enregistré les données les plus surprenantes sur le front de la croissance : Google Cloud a atteint 20 milliards de dollars de revenus trimestriels, en hausse de 63%, tandis que le groupe a clôturé le trimestre avec des revenus globaux de 109,9 milliards. Le cloud rapporte à Google 18 % de ses revenus. C’est un choc pour l’identité de l’entreprise, jusqu’ici entièrement liée au search.

- Même Meta, bien qu’elle ne dispose pas d’une activité cloud comparable à celle de ses concurrents, lie de plus en plus explicitement la croissance des revenus publicitaires aux améliorations de l’IA en matière de ciblage, de créativité et de mesure.

Il y a encore quelques trimestres, la question récurrente était de savoir si l’IA générative produirait de réels revenus ou simplement des coûts initiaux. Aujourd’hui, la première réponse arrive : la monétisation est là. Mais elle n’est pas répartie uniformément et, surtout, elle ne suffit pas encore à dissiper tous les doutes sur le retour sur investissement.

Le prix de la grande course technologique à l’IA est de plus en plus élevé dans les rapports trimestriels

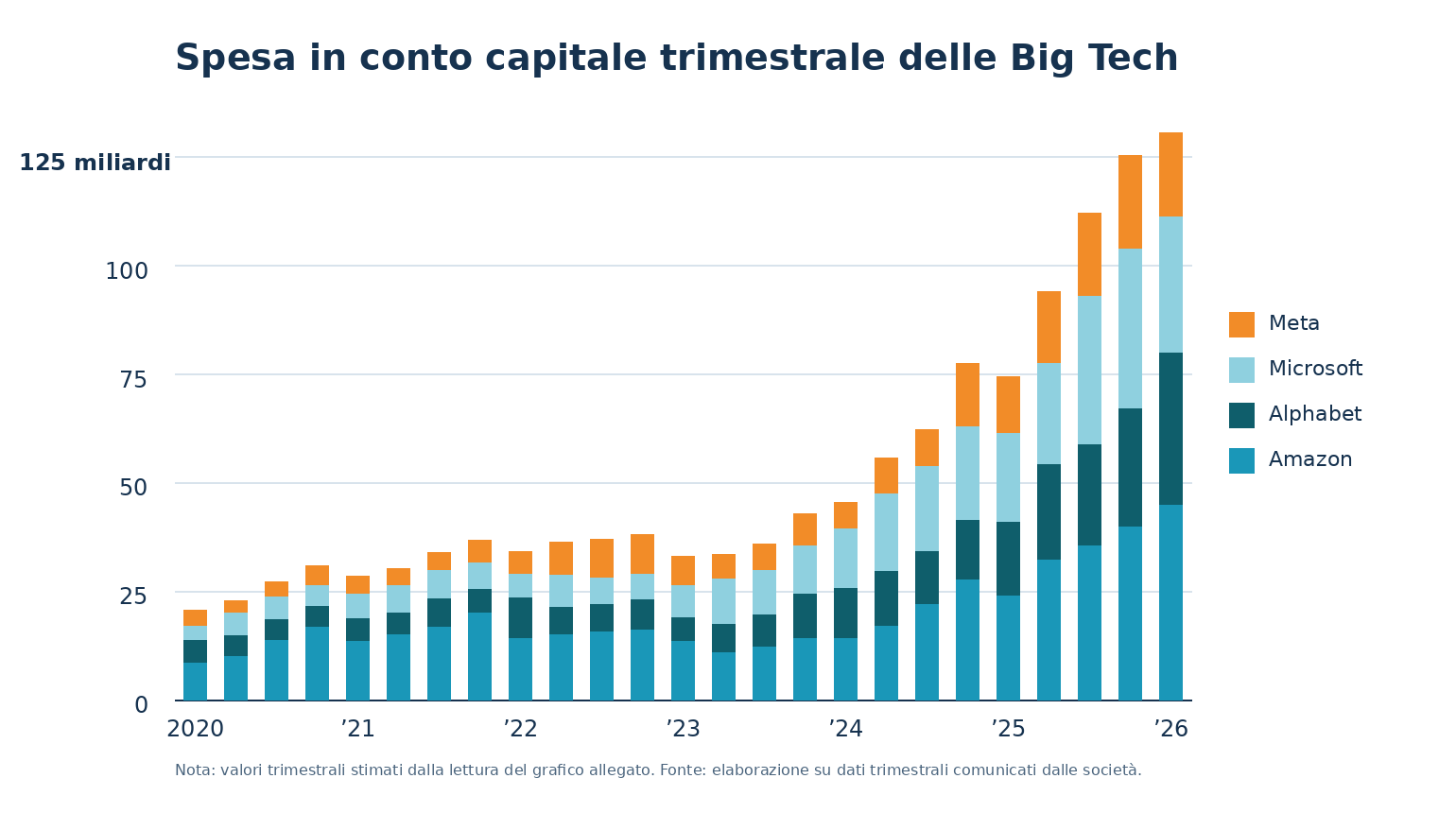

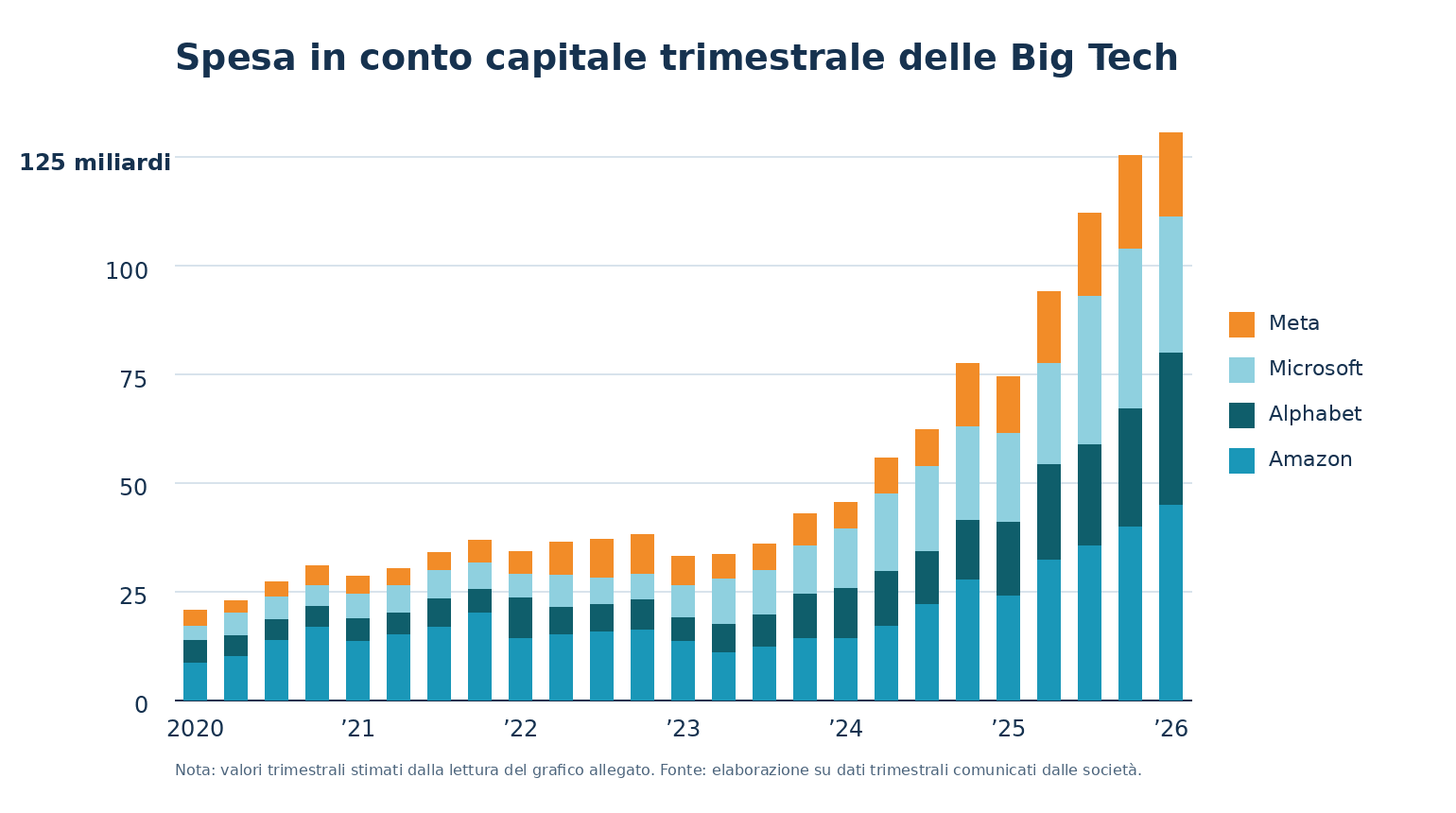

La deuxième partie de l’histoire concerne le coût des infrastructures. Meta a relevé ses prévisions d’investissement pour 2026 à 125-145 milliards de dollars, citant des prix plus élevés des composants et des coûts supplémentaires pour les centres de données.

Amazon a fait état d’une baisse de son flux de trésorerie disponible au cours des douze derniers mois à 1,2 milliard, ce qui s’explique surtout par 59,3 milliards supplémentaires dépensés sur un an en immobilisations corporelles, en grande partie pour l’IA. Selon Reuters, Alphabet a relevé ses prévisions d’investissement pour 2026 à 180-190 milliards de dollars.

Microsoft, lors de l’appel, a indiqué des investissements d’environ 190 milliards en 2026, dont environ 25 milliards liés à l’augmentation des prix des composants.

Ici émerge le véritable nœud industriel de l’IA : le goulot d’étranglement n’est plus seulement le modèle, mais tout ce qui le rend opérationnel à grande échelle.

TrendForce a rapporté fin mars que la demande de serveurs d’IA faisait grimper les prix de la mémoire et qu’une importante pénurie de capacité était attendue en 2026.

Morgan Stanley estime que le coût cumulé de la construction de centres de données dans le monde entre 2025 et 2028 pourrait atteindre environ 2 900 milliards de dollars.

En d’autres termes, la demande en IA augmente plus rapidement que la capacité physique nécessaire pour la soutenir. Cela explique pourquoi le marché continue de récompenser les revenus mais reste nerveux quant aux projets de dépenses.

Les comptes d’OpenAI souffrent également et ont un impact sur les partenaires

OpenAI a manqué certains objectifs internes sur les utilisateurs et les revenus ces derniers mois dans une phase décisive qui, selon le Wall Street Journal, devrait conduire l’entreprise vers une éventuelle introduction en bourse d’ici fin 2026.

Le ralentissement a déclenché des tensions sur la stratégie de dépenses définie par Sam Altman, qui, ces dernières années, a cherché à sécuriser autant de capacité informatique que possible, en signant des engagements futurs d’environ 600 milliards de dollars dans des contrats de centres de données et de cloud. La directrice financière, Sarah Friar, aurait averti d’autres dirigeants du risque que, sans une croissance plus rapide des revenus, OpenAI ait du mal à supporter ces coûts ; le conseil commencerait également à examiner plus attentivement les grands accords d’infrastructure.

Selon le Journal, la société n’a pas atteint son objectif interne d’un milliard d’utilisateurs actifs hebdomadaires sur ChatGPT d’ici fin 2025, n’a pas atteint son objectif annuel de revenus de chatbot et a subi la pression concurrentielle de Google Gemini et Anthropic, en particulier sur les marchés du codage et des entreprises, ainsi que le désabonnement des abonnés.

OpenAI vient de lever 122 milliards de dollars, lors du plus grand cycle de financement de la Silicon Valley, mais espère dépenser cet argent dans trois ans s’il confirme ses plans de croissance ; Par ailleurs, une partie des fonds dépend d’accords spécifiques avec des partenaires.

Cependant, l’entreprise revendique des signes positifs : l’outil de codage Codex connaîtrait une croissance rapide, des réductions de coûts sont en cours sur des projets moins centraux tels que Sora et le nouveau modèle GPT-5.5 a obtenu d’excellents résultats dans divers benchmarks sectoriels. OpenAI a démenti l’hypothèse d’un affrontement entre Friar et Altman, affirmant que l’affaire avance bien et que le groupe reste uni sur la nécessité d’investir dans la puissance de calcul. Cependant, la question de la discipline financière reste ouverte, notamment parce que Friar aurait exprimé des doutes sur le moment de l’introduction en bourse, considérant que l’entreprise n’est pas encore prête en termes de contrôles internes et des normes requises d’une société cotée.

D’autres facteurs pèsent également en toile de fond : l’absence pour raisons médicales du manager Fidji Simo et le procès initié par Elon Musk contre Altman et contre la transformation d’OpenAI en entreprise à but lucratif.

IA, big tech et supply chain : l’avantage se déplace vers l’intégration

Les résultats de ces dernières semaines suggèrent également un autre point : dans la phase actuelle, les entreprises qui contrôlent plusieurs niveaux de la chaîne de valeur se portent mieux. Alphabet monétise non seulement le cloud, mais également les TPU, qu’il va désormais commencer à vendre directement à des clients sélectionnés.

Amazon insiste sur les puces propriétaires Trainium et Graviton comme levier pour contrôler les coûts et les marges. Microsoft continue de promouvoir l’intégration entre Azure, l’infrastructure d’IA et les applications d’entreprise.

Meta, pour sa part, tente de renforcer les bases physiques de son expansion avec des accords sur la fibre et l’énergie, y compris des projets nucléaires annoncés en janvier.

Pour ceux qui observent le marché des entreprises, le message est clair : l’avantage concurrentiel ne se mesure plus seulement à la qualité du modèle, mais à la capacité à garantir la disponibilité informatique, les délais de livraison, l’efficacité énergétique et la pérennité économique du service. Ceux qui dépendent trop de fournisseurs tiers pour les puces, la capacité électrique ou les réseaux risquent de souffrir davantage de la pression des prix et des attentes.

Données trimestrielles sur les grandes technologies. Ce que disent les données aux entreprises qui achètent de l’IA

Pour les DSI et les responsables de l’innovation, cette phase dit au moins trois choses.

La première est que l’IA entre dans une ère plus concrète : il ne s’agit plus seulement d’expérimentation, car les grands fournisseurs transforment déjà la demande en revenus. La seconde est que les coûts d’infrastructure ne resteront pas confinés aux budgets des hyperscalers : ils se retrouveront, au moins en partie, dans les prix des services cloud, les conditions contractuelles et les priorités d’allocation de capacité.

La troisième est que choisir aujourd’hui un partenaire IA, c’est aussi évaluer sa solidité industrielle, et pas seulement le catalogue de modèles.

IA et big tech : le prochain défi se joue sur la base matérielle

Tout le paradoxe est là : l’IA commence réellement à produire de l’or, mais pour l’extraire il faut des mines, de l’énergie, des réseaux et des composants en quantités croissantes.

Et c’est sur cette base matérielle, bien plus que sur le seul récit des modèles, que se jouera la prochaine phase du concours.

Principales sources

TrendForce sur la mémoire et les pénuries 2026 : https://www.trendforce.com/presscenter/news/20260331-12995.html

Résultats Microsoft du troisième trimestre de l’exercice 2026 : https://news.microsoft.com/source/2026/04/29/microsoft-cloud-and-ai-strength-fuels-third- quarter-results/

Résultats Amazon T1 2026 : https://ir.aboutamazon.com/news-release/news-release-details/2026/Amazon-com-Announces-First-Quarter-Results/default.aspx

Lettre aux actionnaires d’Andy Jassy : https://www.aboutamazon.com/news/company-news/amazon-ceo-andy-jassy-2025-letter-to-shareholders

Méta-résultats du premier trimestre 2026 : https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-First-Quarter-2026-Results/default.aspx

Reuters sur Alphabet Q1 2026 : https://wifc.com/2026/04/29/alphabets-cloud-unit-beats- quarterly-revenue-estimates-on-strong-ai-demand/

Morgan Stanley, « Combler l’écart entre les centres de données » : https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/Research_Bridging-Data-Center-Gap.pdf