Le monde manquera de mémoire pour les puces IA jusqu’en 2027. Et les téléphones portables et les voitures en paient déjà le prix

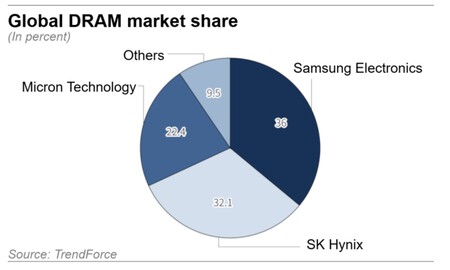

Le gros goulot d’étranglement dans le secteur de l’intelligence artificielle n’a rien à voir avec les modèles d’IA, les GPU ou les centres de données. Il s’agit d’une question de mémoire, et depuis des mois nous sommes plongés dans une crise sur laquelle les constructeurs nous donnent désormais davantage de données. Trois sociétés – Samsung, SK Hynix et Micron – contrôlent 90 % de la production mondiale, mais les estimations actuelles indiquent qu’à elles trois, elles ne seront en mesure de couvrir qu’environ 60 % de la demande prévue jusqu’en 2027. C’est une terrible nouvelle non seulement pour l’IA, mais aussi pour tout ce qui n’est pas de l’IA.

L’ère de la pénurie de mémoire. Ces trois constructeurs ont priorisé la production de HBM pour les accélérateurs d’IA car ces mémoires laissent de meilleures marges. La conséquence directe est la pénurie de mémoires DRAM, utilisées dans les PC et les téléphones portables, et depuis octobre 2025, nous constatons que les prix de ce marché ont grimpé en flèche. Tout miser sur un segment a laissé l’autre dangereusement négligé.

Samsung aura de nouvelles usines. Selon Nikkei, Samsung prévoit de lancer sa quatrième usine de fabrication de mémoires à Pyeongtaek, en Corée du Sud, en 2026, même si la production de masse ne commencera qu’en 2027 ou plus tard. De plus, cette usine ne fabriquera pas seulement des souvenirs. Une cinquième usine est en construction sur ce même campus technologique, mais elle sera dédiée aux puces HBM et ne commencera à fonctionner qu’au moins avant 2028. Le géant sud-coréen a un autre atout dans son sac : les États-Unis.

HBM au pouvoir. SK Hynix est le seul des trois à bénéficier d’une amélioration concrète de son approvisionnement pour 2026, car il a déjà commencé à fabriquer des puces HBM dans son usine de Cheongju en février. Elle accélère également la construction d’une usine à Yongin, près de Séoul, avec pour objectif de l’achever d’ici février 2027.

Micron demande également de la patience. De son côté, Micron, l’entreprise américaine, a pour objectif de démarrer la production de puces HBM dans l’Idaho et à Singapour en 2027, et construira une usine à Hiroshima qui entrera théoriquement en service en 2028. Elle vient également d’acquérir une usine à Taiwan auprès de Powechip, mais les puces qui en sortiront ne seront pas disponibles avant le second semestre 2027.

Cela ne suffit pas. Le cabinet de conseil Counterpoint Reserach estime que pour résoudre la crise actuelle des DRAM, il faudrait augmenter la production de 12 % par an à l’échelle de l’industrie jusqu’en 2027. Cependant, les plans actuels totalisent une croissance de 7,5%, ce qui montre clairement que ces expansions de ces trois constructeurs ne suffisent pas. Pour les analystes de Counterpoint, la conséquence est claire : l’équilibre entre l’offre et la demande ne sera normalisé qu’en 2028. SK Hynix parle déjà de limitations de l’offre de puces IA qui pourraient durer jusqu’en 2030, et la vérité est que toutes les prévisions ne font que confirmer que ce problème durera encore des années.

Nous, les consommateurs, en payons le prix. La mémoire est un produit absolument transversal et omniprésent. 80 à 90 % des puces mémoire actuelles sont destinées aux ordinateurs, aux téléphones portables et aux serveurs, et le reste aux voitures et aux équipements industriels. L’impact le plus direct se situe déjà sur le marché des téléphones mobiles d’entrée de gamme : la mémoire représentait déjà 20 % de la facture de fabrication d’un de ces smartphones, mais ce chiffre devrait atteindre 40 % d’ici mi-2026. Cela donne peu (ou pas) d’options aux fabricants, qui répercuteront ce coût sur le prix de ces appareils. Et ainsi de tout. IDC estime que les ventes de mobiles chuteront de 13 % en 2026 en raison de cette circonstance.

Le danger des cycles. L’industrie de la mémoire a un historique de cycles au cours desquels la hausse et la baisse des prix des mémoires sont traditionnelles. En 2023, les prix se sont effondrés après la disparition de la demande d’ordinateurs post-pandémique. Plusieurs fabricants ont enregistré des pertes historiques et ont retenu la leçon de la surproduction pour répondre à la demande. Maintenant que nous avons besoin de plus de production, les fabricants sont beaucoup plus prudents lorsqu’il s’agit d’augmenter leur production ou d’investir dans de nouvelles usines. Pour eux, d’ailleurs, la crise se déroule bien : Samsung a gagné en trois mois de 2026 ce qu’il a gagné pendant toute l’année 2025.

La Chine à la rescousse. Bien que la Corée du Sud et les États-Unis dominent la production mondiale de mémoire, plusieurs fabricants chinois gagnent progressivement en importance. YMTC et CXMT connaissent une croissance significative de leur production depuis un certain temps, ce qui leur donne une opportunité en or de gagner des parts de marché face à des concurrents qui semblaient inaccessibles.

Images | Liam Briese

À Simseo | La situation des prix de la RAM est si désespérée qu’il y a déjà ceux qui construisent leur propre mémoire chez eux