Les centres de données sont à court de « prises » en Europe centrale et migrent donc vers le nord et le sud.

L’appétit insatiable de l’Intelligence Artificielle (IA) redessine la carte de l’Europe. Historiquement, le marché européen des centres de données a été dominé par une poignée de zones métropolitaines connues dans le secteur sous le nom de marchés « FLAP-D » : Francfort, Londres, Amsterdam, Paris et Dublin.

Le principal attrait de ces villes était leur proximité avec de grands centres de demande, ce qui permettait une transmission de données extraordinairement rapide. Toutefois, les prévisions actuelles indiquent que cette domination historique commence à s’effriter. Les développeurs de technologies font leurs valises et la raison est purement physique : il n’y a pas assez d’énergie.

L'effondrement des géants. Le moteur de cet exode technologique est la simple congestion du réseau électrique dans les épicentres traditionnels. Contrairement à une usine conventionnelle, les centres de données représentent un défi brutal pour toute infrastructure : ce sont d’énormes charges hyperlocalisées qui fonctionnent sans relâche et ont la capacité de faire monter en flèche leur consommation plus rapidement que presque n’importe quelle autre industrie.

L'impact local de ces installations est étonnant. Selon , en 2023, les centres de données consommeront entre 33 % et 42 % de toute l'électricité dans des villes comme Amsterdam, Londres et Francfort. Le cas le plus extrême est celui de Dublin, où ils représentent près de 80 % de la consommation électrique. La situation est devenue si critique que l’Irlande a été contrainte d’imposer un moratoire sur les nouveaux centres de données dans sa capitale jusqu’en 2028.

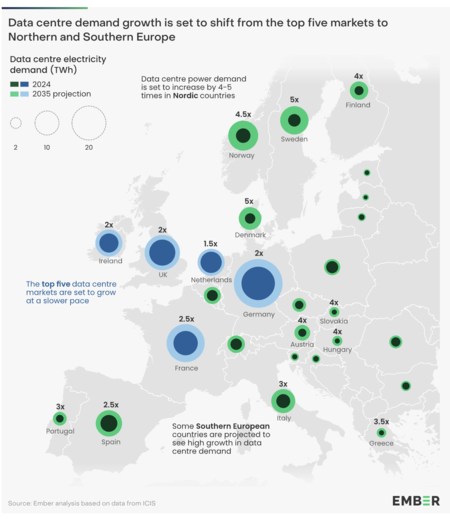

L'exode vers le Nord et vers le Sud. Conséquence directe de ce goulot d'étranglement, la proportion de capacité installée sur les marchés FLAP-D passera de 62 % aujourd'hui à seulement 51 % d'ici 2035, selon un rapport de . Cette baisse marque le début d’une nouvelle ère dans laquelle les développeurs fuient les goulots d’étranglement.

La nouvelle carte ressemblerait à ceci :

- Les grands gagnants : les pays nordiques arrivent en tête de liste de l’expansion. Ils offrent des réseaux parmi les moins encombrés d’Europe, des prix de l’électricité bas, une intensité carbone minimale et des climats froids qui réduisent le besoin de refroidissement. La demande devrait être multipliée par 4 ou 5 dans cette région.

- Le réveil du Sud : De l’autre côté du continent, des pays comme la Grèce, l’Italie, le Portugal et l’Espagne projettent également une croissance explosive, portée par leur potentiel en matière d’énergies renouvelables.

- Les retardataires : certains pays, malgré une économie forte et de nombreux talents en informatique, prennent du retard. La Pologne et la Tchéquie en sont le meilleur exemple. Comme l'explique Paweł Czyżak, directeur du programme Europe au centre d'analyse, leurs systèmes électriques sont toujours liés au charbon et au gaz (la Pologne émet environ 600 gCO2/kWh et la République tchèque environ 400 gCO2/kWh). Sans énergie propre à proposer, les investisseurs préfèrent se tourner vers leurs voisins plus verts.

Ne sous-estimez pas le sud. Alors que le nord subit le froid scandinave, l’Espagne fait face à cet exode depuis une position privilégiée, battant des records quotidiens de production renouvelable. Cependant, son réseau électrique souffre d'une grave « thrombose » administrative : il y a beaucoup d'énergie propre, mais il manque de câbles pour la transporter, laissant 130 GW coincés dans un goulot d'étranglement.

Face à l'avalanche de centres de données qui menaçait de faire s'effondrer le système, le gouvernement et la CNMC ont appliqué une intervention chirurgicale d'urgence. La solution implique des « permis d'accès flexibles » pionniers – qui permettent à ces centrales d'utiliser leur capacité résiduelle en acceptant des pannes en cas d'urgence – et l'exigence non négociable selon laquelle elles doivent résister aux « coupures de tension » pour protéger la stabilité électrique de l'ensemble de la péninsule.

Planification et encore planification. Rien de tout cela n’arrive par hasard. Là où le réseau circule bien, il y a des années de travail derrière lui. L'opérateur norvégien , prépare le terrain depuis un certain temps pour répondre à trois fois la demande en électricité des centres de données d'ici 2030. Au Danemark, Energinet a commencé à construire des sous-stations haute tension en 2017 en prévision précisément de ce scénario.

Au-delà des câbles, c'est la technologie interne qui dicte la sentence. L'indicateur clé est le PUE(), qui mesure l'efficacité technique de chaque installation. Paweł Czyżak souligne dans son bulletin d'information que la différence est catastrophique : les principaux centres consomment 24 % d'électricité en moins et émettent quatre fois moins de CO2 qu'une centrale moyenne. Google a le meilleur élève de la classe de Fredericia (Danemark) : il affiche en moyenne un PUE spectaculaire de 1,07 et fonctionne à 91 % d'énergie propre.

Le paradoxe technologique. Il y a cependant une ironie fascinante à l’arrière-plan : la même Intelligence Artificielle qui sature aujourd’hui les câbles pourrait être le salut du système électrique. Selon les calculs du cabinet de conseil Deloitte, les gains d’efficacité qu’apportera cette technologie permettront d’économiser plus de 3 700 TWh dans le monde d’ici 2030.

Mis en perspective, le déploiement de ces algorithmes permettra d’économiser près de 4 fois l’énergie consommée par tous les datacenters de la planète réunis. Des exemples venus d’autres latitudes confortent cette théorie : en Asie du Sud-Est (ASEAN), on estime qu’intégrer l’IA dans la gestion de ses systèmes électriques permettra d’économiser plus de 67 milliards de dollars et d’éviter l’émission de près de 400 millions de tonnes de CO2 d’ici 2035.

L’infrastructure décide de l’avenir. Au fond de ce puzzle complexe de câbles et d’algorithmes, ce qui est en jeu c’est la compétitivité économique pure et simple. Ce ne sont pas des personnages mineurs. Aux Pays-Bas, le secteur des données et du cloud attire déjà 20 % de tous les investissements directs étrangers. En Allemagne, on estime que la contribution de ces centres au PIB passera de 10,4 milliards d'euros actuellement à plus de 23 milliards en 2029.

L’avertissement adressé aux législateurs et aux régulateurs est clair : les géants de la technologie n’ont pas la patience d’attendre que de nouveaux câbles soient enterrés. Ils déplaceront leurs milliards là où le réseau dispose déjà d’espace. Comme le dit Czyżak, le pays qui veut séduire l’industrie doit garantir une énergie propre en abondance et des prises prêtes à l’emploi. Dans la course frénétique pour dominer l’avenir technologique, disposer d’un réseau électrique prêt n’est plus un avantage ; C'est le seul ticket d'entrée.

Images | Ismail Enes Ayhan sur Unsplash et IRENA

Simseo | L’Iran dirige ses attaques là où il sait que cela nuira à l’Occident : l’énergie et les centres de données