Données, risque et innovation : l’IA repense la Fintech 2025

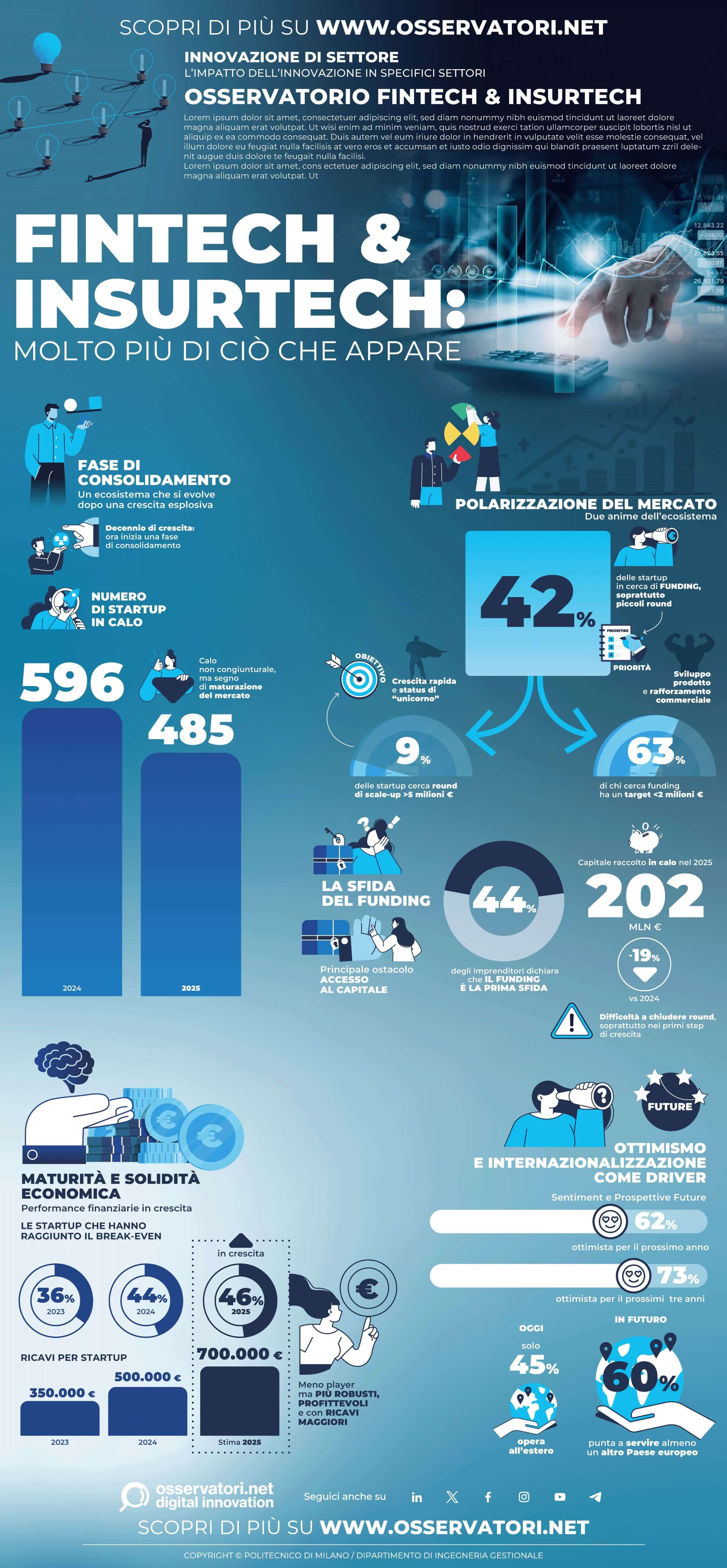

Le secteur italien de la Fintech et de l’Assurtech en 2025 montre une évolution : «485 startups actives« , contre 596 en 2024, en raison des nouvelles ouvertures, fermetures et de nombreuses opérations de fusions et acquisitions. Les levées de capitaux chutent à « 202 millions d'euros » (-19%), mais le marché se renforce en interne. Les revenus médians atteignent « 700 000 euros», en croissance de 29 % par rapport à 2024, alors que 46 % des startups ont déjà atteint le seuil de rentabilité.

L’IA est aujourd’hui un pilier de l’industrie : «51% des startups utilisent l'IA analytique« , Alors que « 41 % emploient l'IA générative« Des outils tels que l'apprentissage automatique, l'analyse du Big Data et les techniques génératives font désormais partie intégrante de l'offre technologique.

L’essor de l’intelligence artificielle dans la Fintech

L'impact de l'IA est global : l'analyse de 147 projets internationaux montre que 57% concernent l'IA Générative, 13% les solutions hybrides et 26% l'IA analytique, avec les premiers cas d'IA Agentique (8%).

Pourtant, la prudence domine toujours chez les opérateurs financiers : «93 % des projets visent à maintenir un risque faible« , en évitant les changements structurels trop invasifs et en favorisant les initiatives avec « des résultats immédiatement mesurables».

Les principaux obstacles à l’adoption restent au nombre de deux :

- Gestion des données : de nombreuses entreprises ne disposent pas d'infrastructures adéquates pour la qualité, la sécurité et la mise à jour des informations.

- Compétences internes : de nouvelles figures professionnelles et des formations en entreprise sont nécessaires pour gouverner les technologies de l’IA.

L’intelligence artificielle est destinée à être «perturbateur», comme le dit Filippo Renga, et représente le principal levier de la transformation technologique et organisationnelle en cours.

L’internationalisation reste marginale

La Fintech italienne reste toujours »Italo-centrique » : seules 32 % des startups opèrent déjà dans d'autres pays européens et seulement 2 % des revenus proviennent de l'étranger. Cependant, 79 % considèrent l'expansion internationale comme une priorité stratégique pour les années à venir.

Le principal obstacle reste le financement, recherché par 42% des startups, avec un marché partagé entre celles visant les gros tours supérieurs à 5 millions et celles visant les petits tours inférieurs à 2 millions. Malgré cela, le sentiment est optimiste : 62 % envisagent les 12 prochains mois avec confiance.

Le monde de l'Insurtech compte 78 startups (il y en avait 86 en 2024), avec un financement de 28,5 millions (-18%). Le chiffre d'affaires médian atteint 700 000 euros, tandis que 43 % ont atteint l'équilibre. Les principaux défis restent le financement et la difficulté d'accéder à des tours significatifs.

Des pratiques d’engagement telles que mission, récompense et points:

- mission dans 70% des cas

- récompense dans 67%

- point en 58%

Des challenges universitaires aux formations interactives, la gamification aide les opérateurs à fidéliser leurs clients. Mais des risques émergent, comme le possible «gamblification» des investissements.

PMI : sécurité, transparence et services sur mesure

Les petites et moyennes entreprises demandent avant tout :

- sécurité et solidité (27%)

- conseil personnalisé (26%)

- transparence (20%)

Bien qu’elles aient expérimenté des banques et des compagnies d’assurances challengers innovantes, de nombreuses PME restent fidèles aux opérateurs traditionnels. La digitalisation de l’offre financière apparaît encore limitée, alors que l’intérêt pour les écosystèmes intégrés de services liés à la vie des entreprises est croissant.

Conclusion

La Fintech & Insurtech italienne connaît une profonde transformation : moins de startups, plus de solidité, une plus grande propension à l’internationalisation et la centralité croissante de l’intelligence artificielle. Alors que l’IA, la gamification et les influenceurs repensent l’expérience financière, les opérateurs et les institutions sont confrontés au défi de gouverner des innovations puissantes, tout en garantissant la sécurité, les compétences et la durabilité.