Méthodes d’apprentissage automatique pour protéger les banques des risques liés aux produits d’investissement complexes

par KeAi Communications Co.

L’intelligence artificielle (IA) est souvent présentée comme une solution miracle pour résoudre des problèmes de modélisation complexes. Parmi ses nombreuses applications, il a été étudié comme outil de gestion des risques liés aux produits d’investissement complexes – appelés contrats dérivés – dans le domaine de la banque d’investissement. Malgré les multiples rapports positifs dans ce domaine, des inquiétudes ont été soulevées quant à leur applicabilité pratique.

Dans une nouvelle étude publiée dans Le Journal de la Finance et de la Science des Donnéesune équipe de chercheurs suisses et américains a étudié si les agents RL par apprentissage par renforcement pouvaient être formés à la couverture des contrats dérivés.

« Il n’est pas surprenant que si vous entraînez une IA sur des données de marché simulées, elle fonctionnera bien sur des marchés qui reflètent la simulation, et la consommation de données de nombreux systèmes d’IA est scandaleuse », explique Loris Cannelli, premier auteur de l’étude et chercheur à l’IDSIA en Suisse.

Pour pallier le manque de données de formation, les chercheurs ont tendance à s’appuyer sur un simulateur de marché précis pour former leurs agents IA. Cependant, la mise en place d’un tel simulateur conduit à un problème classique d’ingénierie financière : choisir un modèle à partir duquel simuler et son calibrage, et rendre l’approche basée sur l’IA similaire aux méthodes de Monte Carlo standard utilisées depuis des décennies.

« Une telle IA peut difficilement être considérée comme dépourvue de modèle : cela ne s’appliquerait que si suffisamment de données de marché étaient disponibles pour la formation, ce qui est rarement le cas sur des marchés dérivés réalistes », explique Cannelli.

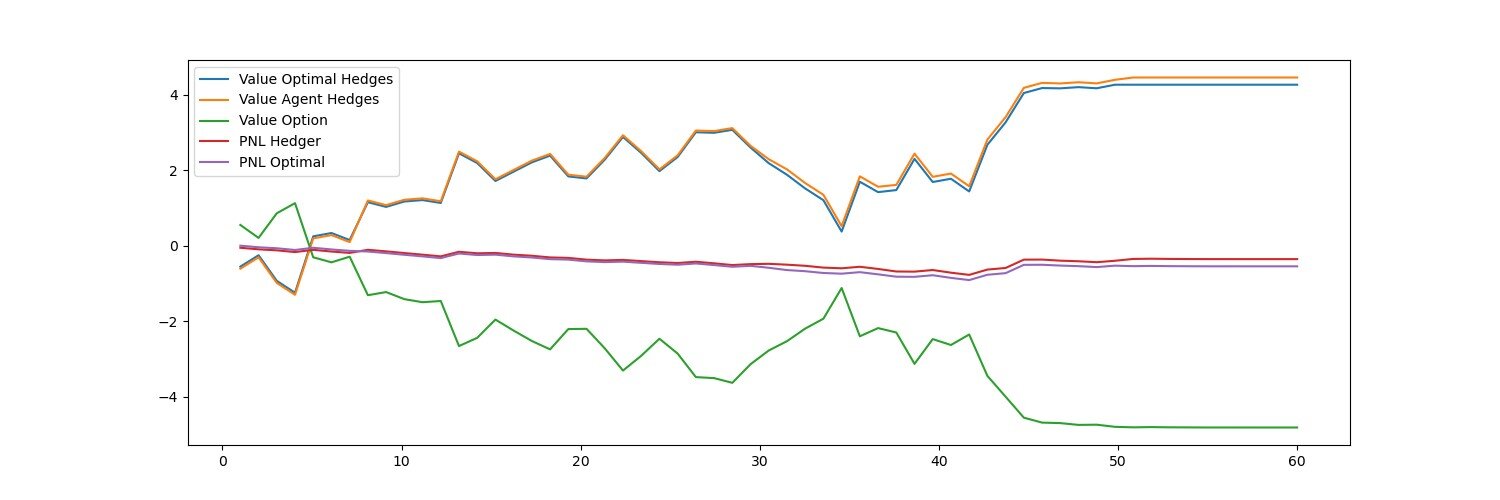

L’étude, une collaboration entre l’IDSIA et la banque d’investissement de l’UBS, était basée sur ce que l’on appelle les Deep Contextual Bandits, bien connus en RL pour l’efficacité et la robustesse de leurs données. Motivé par les réalités opérationnelles des sociétés d’investissement du monde réel, il intègre des exigences de reporting de fin de journée et se caractérise par des exigences de données de formation nettement inférieures à celles des modèles conventionnels et une adaptabilité à l’évolution des marchés.

« En pratique, c’est la disponibilité des données et les réalités opérationnelles, telles que l’obligation de communiquer les chiffres des risques en fin de journée, qui sont les principaux facteurs qui dictent le véritable travail de la banque, au lieu de la formation idéale des agents », précise l’auteur principal. Oleg Szehr, qui, avant sa nomination chez IDSIA, travaillait dans plusieurs banques d’investissement. « L’une des forces du modèle nouvellement développé est qu’il ressemble conceptuellement aux opérations commerciales d’une entreprise d’investissement et qu’il est donc applicable d’un point de vue pratique. »

Bien que la nouvelle méthode soit simple, une évaluation rigoureuse des performances du modèle a démontré qu’elle surpasse les systèmes de référence en termes d’efficacité, d’adaptabilité et de précision dans des conditions réalistes. « Comme c’est souvent le cas dans la vie réelle, moins c’est plus – il en va de même pour la gestion des risques », conclut Cannelli.

Fourni par KeAi Communications Co.